[마켓인사이트] A+에도 불안한 LS네트웍스…신사업 유통업, 이익 개선 발목잡아

입력

수정

지면A24

신용분석 리포트 (2)▶마켓인사이트 10월20일 오전 4시35분

원자재무역 확대 4년 만에

매출 늘었지만 현금은 부족

차입금 2.5배 늘어 4500억

◆ ‘손실 키우는’ 유통업 성장

영업실적 개선의 발목을 잡고 있는 유통업은 다시 자전거와 수입자동차 판매, 원자재·산업설비 무역(글로벌상사) 부문으로 나뉘는데, 가장 큰 고민거리는 글로벌상사 부문이다. 정성훈 나이스신용평가 수석연구원은 "유통업 부문은 다양한 사업 진출로 인해 매출액은 증가한 반면 사업 정상화 지연으로 영업이익은 적자를 지속하는 모습"이라고 설명했다.

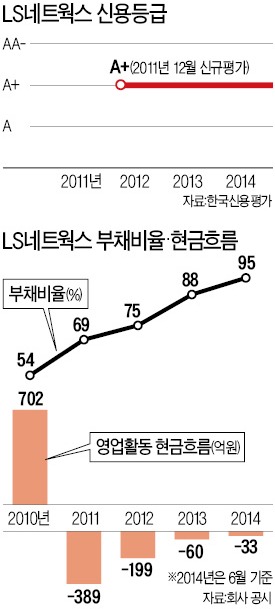

◆ 실적은 개선, 현금흐름은 ‘적자’올 들어 LS네트웍스 실적은 일부 적자사업 정리 등에 힘입어 개선 추세를 보이고 있다. 올 상반기 68억원의 영업이익을 올려 지난해 상반기 9억원 손실에서 흑자전환했다. 하지만 손익계산서상 이익과 달리 영업활동 현금흐름은 2011년(-388억원) 이후 올 상반기(-32억원)까지 줄곧 적자다. 손익 기준으로는 흑자를 내면서도 매년 현금 부족에 시달리고 있다는 뜻이다.

매출채권 중심의 운전자본 증가 탓이다. 덩치가 커진 만큼 늘어난 운전자본을 이익으로 충당하지 못하면서 빚은 늘어나는 추세다. LS네트웍스의 연결 총차입금은 2010년 말 1800억원에서 올 상반기 말엔 4500억원으로 4년 반 만에 약 2.5배가 됐다. 총자산 대비 빚 비중은 15%에서 30%로 불어났다.

강성부 신한금융투자 채권분석팀장은 “신규 브랜드 투자와 유통업 확장 등으로 인해 수익성과 재무 안정성 지표가 나빠졌다”며 “운전자본 투자 추세 등을 감안할 때 향후 재무 안정성이 크게 개선되긴 어려워 보인다”고 말했다.◆ 이트레이드증권 매각 전망

다만 차입금 중 1969억원의 담보부차입금은 실질적인 부담이 낮아 따로 떼어놓고 계산해야 한다는 게 전문가들의 주장이다. 이 차입금은 2008년 이트레이드증권 인수 과정에서 재무적 투자자(FI)들과 맺은 복잡한 파생상품 계약으로 인해 차입금으로 인식되고 있다. 최종 담보물인 이트레이드증권 주식가치를 감안할 때 중장기적으로 대부분 소멸할 가능성이 높다는 분석이다. 이희정 한국기업평가 선임연구원은 “중장기적으로 이트레이드증권 매각을 계획하고 있어 향후 해당 차입금은 소멸될 것”이라고 말했다.

시가총액 4000억원 규모인 이트레이드증권의 최대주주는 84.5% 지분을 보유한 G&A사모투자회사다. LS네트웍스는 G&A에 1429억원을 투자해 이 투자회사 지분 38.5%를 보유하고 있다. 아울러 대외 신인도가 높은 모회사의 지원 가능성은 재무 안정성 지표 악화에도 불구하고 기존 신용등급을 뒷받침해주는 요인으로 꼽힌다. LS네트웍스 최대주주는 액화석유가스(LPG) 시장 과점업체인 E1으로 지분 81.8%를 보유하고 있다.

이태호 기자 thlee@hankyung.com