디스플레이 > 휴대폰 > 반도체…IT株, 이것부터 담아라

입력

수정

지면A24

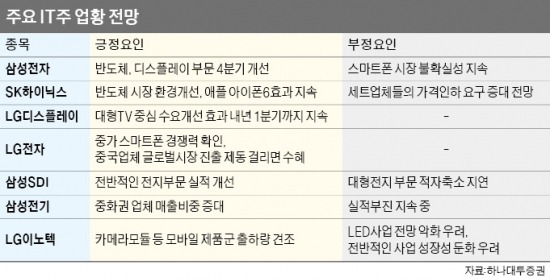

고해상도 제품 수요 급증…LGD·삼성SDI 상승세정보기술(IT)주의 투자 우선순위가 당분간 디스플레이, 휴대폰, 반도체, 부품 순으로 매겨질 전망이다. 디스플레이의 경우 대형 TV를 중심으로 꾸준한 수요가 유지되면서 패널가격이 안정될 것이란 전망이다. 휴대폰 업종은 고속질주 중인 중국 휴대폰 업체의 성장세에 제동이 걸려 한국 업체가 반사이익을 누릴 것으로 기대된다. 부품업체들 실적은 최악의 국면은 지났지만 완성품 업체들의 가격인하 압력이 강해질 것이란 우려가 적지 않다.

中 스마트폰 업체 주춤…LG전자 등 반사 효과 기대

IBK투자증권에 따르면 올해 글로벌 시장에서 50인치 이상 대면적 TV 판매량은 3210만대로 전체 LCD TV 판매의 14.8%를 차지했다. 내년에는 50인치 이상 제품 비중이 16.1%(3690만대)에 이를 전망이다. 50인치 LCD 패널 가격도 올 7월 202달러에서 이달 207달러로 높아졌다. 이 같은 상황을 반영하듯 LG디스플레이는 이달 들어 10.85% 상승했고, 삼성SDI는 3.17% 올랐다.

유종우 한국투자증권 연구원은 “올 3월부터 시작된 LCD 패널 수급 안정과 패널가격 상승세가 내년까지 지속될 것”이라고 말했다. 어규진 IBK투자증권 연구원도 “글로벌 TV업체들의 대면적·고해상도 패널 수요가 늘고 있고 OLED TV 같은 새로운 먹거리를 확보한 점도 호재”라고 거들었다.○주춤하는 ‘중국폰’ 반사효과?

휴대폰 업종에선 중국 스마트폰 업체들이 내년 글로벌 시장 진출에 어려움을 겪을 가능성이 제기되면서 LG전자 등의 반사이익이 기대되고 있다.

올 3분기 중국시장에선 1억260만대의 휴대폰이 판매돼 전년 동기 대비 7% 성장하는 데 그쳤다. 글로벌시장 성장률(19%)은 물론 성숙 시장이라는 북미(9%)와 유럽(14%)보다도 성장률이 뒤처졌다. 중국 휴대폰시장 성장률이 글로벌 시장보다 뒤처진 것은 이번이 처음이다.김록호 하나대투증권 연구원은 “샤오미 화웨이 같은 중국 휴대폰 업체들은 거대 내수시장을 발판으로 글로벌시장 점유율을 높여왔다”며 “하지만 중국시장 의존도가 90% 넘는 중국 업체들이 자국시장 정체에 따른 출혈경쟁으로 글로벌시장 진출 여력이 약화될 가능성이 크다”고 전망했다. 국내 업계 영향은 회사별로 갈릴 전망이다. LG전자는 글로벌 시장에서 중국 업체와 경쟁하는 부담이 낮아질 전망이어서 수혜가 기대된다. 하지만 삼성전자는 중국시장 점유율 회복에 ‘적신호’가 켜졌다는 분석이다.

삼성전기, LG이노텍 등 부품주에 대해선 신중한 시각이 많았다. 실적 악화와 성장성 둔화 우려에서 완전히 벗어나지 못했다는 설명이다. 반도체 업종은 시장 성장 기대가 반도체 가격인하 우려로 반감돼 ‘중립’으로 평가됐다.

한편 하나대투증권은 업황 개선 추세와 개별 기업의 경쟁력을 고려한 IT 관련주 투자 우선순위로 LG디스플레이>LG전자>삼성전자>SK하이닉스>삼성SDI·LG이노텍>삼성전기 순을 제시했다.

김동욱 기자 kimdw@hankyung.com