모두가 중립인데 매수하라는 '군계일학' 종목

입력

수정

지면A24

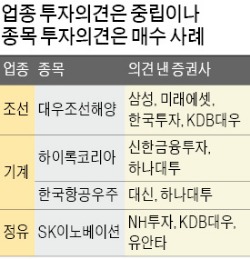

대우조선·한국항공우주·SK이노베이션증권사들이 ‘중립’ 투자의견을 낸 업종 내에서도 매수 의견을 제시한 종목이 있어 눈길을 끈다. 업종 전반의 투자심리가 악화되긴 했지만, 그 와중에도 매수 의견이 나올 만큼 차별성을 인정받은 ‘청개구리’ 종목이란 평가다.

기계업종도 증권사들의 중립 의견이 몰린 업종 중 하나다. 그러나 피팅(관이음쇄) 업체인 하이록코리아에 대해 신한금융투자와 하나대투증권이 매수 의견을 유지하고 있다. 유가 하락의 영향력이 낮은 상선 분야의 비중이 높다는 이유에서다. 김현 신한금융투자 연구원은 “하이록코리아는 2006년 이후 영업이익률 20%대를 유지하고 있어 같은 업종 내에서 수익성이 가장 좋다”고 강조했다.

방위산업체인 한국항공우주는 대신증권과 하나대투증권으로부터 매수 의견을 받았다. 이지윤 대신증권 연구원은 “한국항공우주의 수주 잔액이 11조원 이상으로 향후 2~3년간 안정적인 실적을 낼 수 있다”라고 전망했다.두산엔진도 해양플랜트 관련 비중이 높지 않다는 이유로 올 들어 목표주가가 상향 조정되며 기계업종 내 최선호주 중 하나로 꼽히고 있다.

정유·화학업종에서는 SK이노베이션이 좋은 점수를 받고 있다. 최지환 NH투자증권 연구원은 “SK이노베이션의 주가순자산비율(PBR)은 0.5배 수준으로 2007년 기업분할 이후 최저”라며 “유가가 안정화하면 저평가 매력을 인정받을 것”이라고 분석했다.

증권업종에서는 인터넷전문은행 진출 기대가 있는 키움증권, 작년 4분기 ‘깜짝 실적’ 기대가 있는 한국금융지주 등이 업종에 대해 부정적인 전망을 낸 증권사로부터 예외적으로 매수 의견을 받기도 했다.

이고운 기자 ccat@hankyung.com