"보장의 틀을 바꾼다"…'3세대 종신보험' 경쟁

입력

수정

지면A10

교보생명, 생전보장에 초점…한화생명, 교육비 최대화한 상품 내놓아

1세대 종신보험, 외환위기 후 대중화…2세대는 중대 질병 보장

신한, 연금 주는 상품도

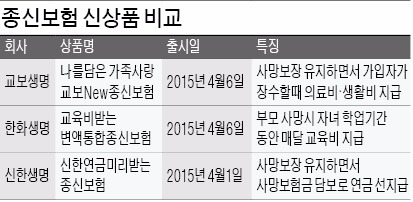

교보생명은 6일 사망 보험금을 노후 의료비나 생활비로 앞당겨 받을 수 있는 ‘나를 담은 가족사랑 (무)교보New종신보험’을 내놨다. 유가족 생활보장을 위해 설계된 기존 종신보험과 달리 가입자 본인의 생전 생활보장에 초점을 맞춘 상품이다. 이 상품에 가입하면 가입 금액의 80% 한도에서 은퇴 후 필요한 입원비 수술비 등의 의료비를 횟수 제한 없이 미리 받을 수 있다. 은퇴 나이는 60, 65, 70세 중 선택할 수 있다.

한화생명이 선보인 ‘교육비 받는 변액통합종신보험’은 부모가 사망했을 때 자녀가 경제적 어려움 없이 학업을 마치도록 교육비를 지급하는 상품이다. 자녀의 학업 기간인 7~22세 사이에 부모가 사망하면 가입 금액의 50%를 사망보험금으로 지급하고, 매월 별도로 교육비를 준다.

매달 지급하는 교육비는 초등학생(7~12세)은 가입금액의 2%, 중·고등학생(13~18세)은 3%, 대학생(19~22세)은 4%다. 예컨대 주계약 1억원인 기본형 상품 가입자가 사망하면 5000만원을 일시 보험금으로 주고 △초등학생은 월 200만원 △중·고등학생 월 300만원 △대학생은 월 400만원을 자녀가 22세가 되는 시점까지 지급한다.이 상품은 특히 부모 사망 시 최소 4년간 교육비를 지급하도록 설계됐다. 사망 시점에 자녀가 21세라면 월 400만원을 4년(48회)에 걸쳐 총 1억9200만원을 보장받고, 사망보험금 5000만원도 추가로 수령할 수 있다.

최저 가입 기준은 주계약 1000만원, 보험료 5만원 이상이다. 가입 연령은 부모 20~62세, 자녀 0~18세까지다. 35세 남자(부모)가 5세 자녀와 함께 20년납으로 주계약 5000만원에 가입(기본형 기준)하면 월 보험료는 13만1740원이다.

앞서 신한생명은 ‘신한연금미리받는종신보험’을 선보였다. 집을 담보로 연금을 받는 주택연금(역모기지)처럼 종신보험 가입자가 사망보험금을 담보로 노후에 연금을 받을 수 있도록 설계한 상품이다. 연금 수령 중 보험 가입자가 사망하면 잔여액을 사망보험금으로 지급한다. 장기 생존과 조기 사망 리스크를 모두 대비할 수 있다.

류시훈/이지훈 기자 bada@hankyung.com