불확실성 증가하는 금융시장…'방망이 짧게 잡는' 투자 전략

입력

수정

지면A10

"MMF·ABCP 등 단기상품 투자하며 기회 노려라"

ABCP 기대수익률 2.5%…만기 최소 1개월부터 가능

예금자 보호받는 MMDA…1억 이상일 때 투자하기 좋아

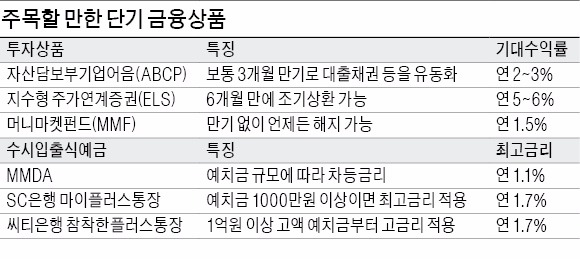

○ABCP·MMF 등 단기투자가 유리은행권의 대표적인 단기 투자상품은 자산담보부기업어음(ABCP)과 머니마켓펀드(MMF)가 있다. ABCP는 건설사에 빌려준 프로젝트 파이낸싱(PF) 대출채권 등의 자산을 유동화한 상품이다. 만기는 최소 1개월, 보통 3개월 수준으로 단기간 자금 운용을 할 수 있다. ABCP의 평균 기대수익률은 연 2.5% 안팎이다.

MMF는 소비자가 돈을 맡기면 운용사가 국공채 등 우량자산에 투자해 수익을 내는 상품이다. 아무 때나 수시로 돈을 맡기고 찾을 수 있다는 게 장점이다. 기대수익률은 연 1.4% 수준이다. 오문숙 KEB하나은행 투자상품서비스부 차장은 “정기 예·적금처럼 돈을 오랜 기간 묶어두지 않으면서도 정기예금 금리와 비슷한 수익을 낼 수 있어 자금이 꾸준히 몰리고 있다”고 설명했다.

지수형 주가연계증권(ELS) 투자도 꾸준히 늘고 있다. 증시가 요동치고 있지만 기준 주가지수들이 낮은 수준으로 내려가 있어 오히려 원금 손실 가능성이 줄었다는 게 전문가들의 설명이다. 다만 ELS 투자도 높은 수익률을 목표로 하기보다 조기 상환 가능성이 큰 상품을 고르는 게 좋다. 자금 운용 주기를 짧게 해 변동성을 줄이기 위해서다.○수시입출식예금도 연 1%대 금리

시장금리부 수시입출식예금(MMDA)도 단기간 돈을 굴리기에 적합한 상품이다. 투자상품과 달리 연 1% 초반대의 확정금리를 챙길 수 있고 예금자보호도 받을 수 있어 보수적 성향의 투자자가 많이 찾는다. MMDA는 1억원 이상 여윳돈이 있는 투자자들이 이용하는 게 좋다. 금액에 따라 은행들이 금리 차이를 두기 때문이다. 은행별로 차이가 있지만 1억원 이상 금액을 예치하면 최고 연 1.1% 수준의 금리를 받을 수 있다. 1억원 이하 예치 때 금리는 연 1% 미만이다.

한국스탠다드차타드(SC)은행과 씨티은행의 수시입출식예금도 단기로 자금을 운용하기에 알맞다. 수시입출식예금이지만 두 은행은 웬만한 정기예금보다 높은 금리를 준다.SC은행이 지난 5월 내놓은 마이플러스통장은 전월 대비 평균잔액이 줄어들지 않으면서 1000만원 이상을 예금하면 연 1.7%의 금리를 받을 수 있다. 잔액이 300만원 미만이면 연 0.1%, 300만원 이상~1000만원 미만이면 연 1.2%의 금리를 준다. 마이플러스통장에는 출시 4개월 만에 9380억원(9월16일 기준)의 자금이 몰렸다.

씨티은행도 지난 3월 고금리 수시입출식예금인 참착한플러스통장을 내놨다. 1억원 이상 고액을 맡기면 최고 연 1.7%의 금리를 주는 상품이다. 예치금액별 금리는 △1억원 미만 연 0.01% △1억원 이상 1.4% △2억원 이상 1.45% △5억원 이상 1.5% △10억원 이상 1.7% 등이다.

박한신 기자 hanshin@hankyung.com