내년 실손의료보험료 최대 30% 오른다

입력

수정

지면A14

보험규제 22년만에 대수술

내년 상한폭 ±30%로 확대…2018년 완전폐지 검토

보험료·보장범위 결정…보험사 자율에 맡겨

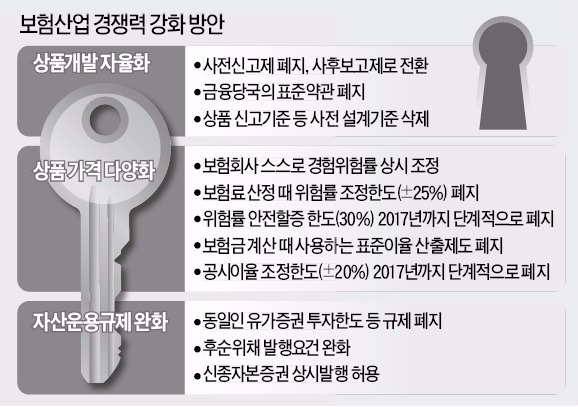

정부가 모든 보험상품의 약관, 가격결정 구조를 촘촘히 규제하던 기존 방식 대신 보험료와 보장범위 등을 보험사가 자율적으로 결정하도록 허용한다는 게 이 방안의 골자다. 보험업계에선 “보험산업의 판을 뒤흔들 방안”(장남식 손해보험협회장)이란 평가가 나온다.○보험 신상품 쏟아진다

금융당국은 우선 사실상 인가제로 운영하는 보험상품 사전신고제를 내년 4월부터 없애고 사후보고제로 바꾸기로 했다. 또 상품개발 자율성을 확대하기 위해 금융당국이 직접 규율하는 표준약관을 없애기로 했다.

그동안 감독규정 등으로 정한 사전 설계기준도 삭제하기로 했다. 예를 들어 현행 규정은 모든 보험사에 위험보장 면책기간을 암 90일, 치매 2년, 일상생활장애 90일로 상품을 설계할 것을 의무화하고 있다. 보험사들은 이에 따라 암 보험 가입 후 90일이 지난 뒤 발병해야 보험금을 주는 상품만 내놓고 있다. 앞으로 이런 기준이 없어지면 보험사들은 면책기간을 줄이되 보험료를 올린 상품을 선보일 수 있다. 보험료를 올리는 대신 암 보험 가입 후 90일 이내에 발병해도 보장해주는 상품이 나올 수 있다는 얘기다. 반대 경우도 가능하다.또 고혈압, 당뇨병, 심근경색, 간경화, 뇌졸중 등 합병증 발병 위험이 큰 질병에 대해서도 면책기간을 두고 보장하는 보험상품을 내놓을 수 있다.

사망보험금 설계기준도 삭제한다. 지금은 사망 시 물가상승률 등을 감안해 보험금을 더 지급하는 상품은 일정 수준 이상의 보험료를 내야 하는데, 앞으로는 이런 기준을 없애기로 했다. 보험금을 덜 받는 대신 더 싸게 가입할 수 있는 사망보험도 등장할 전망이다.

장해 1급의 경우 장해 2급보다 두 배 이상 보험금을 받을 수 없도록 한 규정도 없어진다. 특약은 보장성보험으로만 개발하도록 의무화한 기준도 없앤다. 1인실 특약 등 다양한 특약 상품이 출시되도록 하기 위해서다.○보험료 인상 폭도 확대

금융당국은 보험료 산정 때 적용하는 위험률 조정한도도 폐지하기로 했다. 위험률은 보험료 원가에 영향을 주는 지표다. 보험사들은 사고가 많이 나는 보장항목일수록 위험률을 높게 정해 보험료를 더 받을 수 있는데, 지금은 3년마다 ±25%의 범위에서만 위험률을 조정할 수 있다. 금융당국은 내년부터 보험사들이 상시적으로 위험률을 올릴 수 있도록 허용하기로 했다. 보험사에 보험료를 올릴 수 있는 자율권을 부여해 다양한 가격대의 보험상품을 개발하도록 유도하기 위해서다.

다만 가입자가 많아 파급효과가 큰 실손의료보험은 2016년 ±30%, 2017년 ±35% 등 단계적으로 조정한도를 확대한 뒤 완전 폐지 여부를 결정하기로 했다. 손해율이 높은 실손의료보험은 보험료가 급격하게 올라갈 수 있다는 판단에서다.새로운 위험보장 상품을 개발할 때 적용하는 위험률 안전할증 한도(현행 30%)도 단계적으로 확대한 뒤 2017년 폐지하기로 했다. 보험료가 비싼 대신 그동안 보장받지 못했던 각종 위험을 보장하는 새로운 상품이 나올 것으로 보험업계는 내다봤다.

김일규 기자 black0419@hankyung.com