금감원, 증권·은행·보험 통합 위험평가…'부실 전이' 사전에 막는다

입력

수정

지면A20

올해부터 연 2회 시행

글로벌 금융시장 불확실성 커져

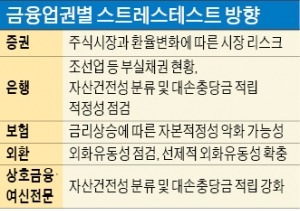

증권·은행·보험 개별평가 강화

금감원은 올해부터 정기적으로 주요 업권을 통합한 유동성·건전성 위험평가(스트레스테스트)를 시행하기로 했다고 19일 밝혔다. 은행, 보험, 금융투자감독국이 각 업권의 자본비율이나 유동성에 관한 자료를 취합하면 거시감독국이 위험 상황을 가정해 업권 간에 미치는 영향을 통합적으로 평가한다.예를 들어 특정 증권사의 재무건정성에 문제가 생겼을 때 거래가 많은 은행에 미치는 영향은 얼마나 되는지, 동시다발적인 대외 악재로 은행 유동성이 악화하면 증권이나 보험업계가 견뎌낼 수 있을지 등을 예측해 보는 식이다. 기존에 해오던 업권별 스트레스테스트와 별개로 반기마다 연 2회 시행할 계획이다.

스트레스테스트는 미래 위험을 가정해 금융회사나 기업의 잠재적인 손실을 측정하는 것이다. 금감원은 환율이 급등하거나 주가가 급락하는 등 예상하지 못한 외부변수가 생겼을 때 각 금융회사의 자본비율이나 유동성지표가 변화를 감당할 수 있는 수준인지 매년 두세 차례 평가하고 있다.

그동안 업권별로 해오던 스트레스테스트를 금융권을 연계하는 방식으로 확장하는 이유는 미국 금리 인상과 중국 등 신흥국 성장둔화, 유가폭락 등 실물과 금융시장의 불확실성이 커지고 있다는 판단에서다. 실물경제가 부진한 상황에서 금융시스템 불안까지 겹치면 그 여파가 걷잡을 수 없이 커질 수 있다는 판단도 작용했다.국내 금융시장은 대내외 악재로 연초부터 힘겨운 모습을 보이고 있다. 외국인 투자자 매매에 큰 영향을 받는 국내 증시의 특성상 미국이 올해 추가 금리인상에 나서거나 중국의 경착륙이 가시화되면 받게 될 영향을 예단하기 어렵다는 게 전문가들의 분석이다.

금감원 관계자는 “은행이 발행한 채권의 상당 규모를 보험사가 보유하고 있고 증권사는 은행 대출을 통해 자금을 조달하는 등 업권 간 자산 및 부채의 연계성과 민감성이 갈수록 높아지고 있다”며 “만약에 발생할지 모르는 최악의 상황에 대비하기 위해 스트레스테스트 방법을 다양화하고 정교화할 것”이라고 말했다.

이유정 기자 yjlee@hankyung.com