아모레퍼시픽·LG생건·코스맥스 조정장서도 상승…다시 주도주로 돌아오는 화장품주

입력

수정

지면A17

화장품주 'Again 2015'올 들어 다소 주춤했던 화장품주가 다시 주도주로 부상하고 있다. 지난해 바이오주와 함께 주식시장을 달군 화장품주는 작년 말 이후 고평가 논란에 휩싸이며 적잖은 조정을 받았다. 하지만 뚜렷한 실적 개선세를 이어가는 종목들을 중심으로 다시 상승세를 타고 있다.

중국·동남아 수출 호조세

올 주요 기업 영업익 최대 39%↑

한류 확산 'K뷰티' 후광 효과도

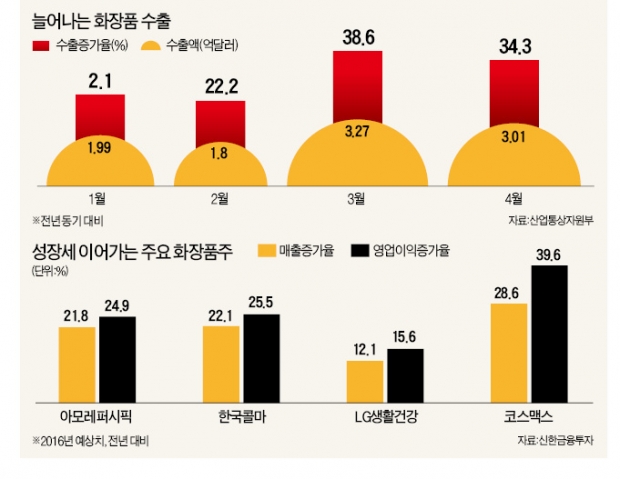

지난달 26일 이후 코스피지수가 42.92포인트(2.13%) 빠진 조정장 속에서 화장품주만 두드러진 상승세를 보이는 이유로는 중국과 동남아시아를 중심으로 화장품 수출 증가세가 이어지고 있는 점이 꼽힌다. 전통적으로 화장품주는 내수주로 분류됐지만 2~3년 전부터 중국 등으로의 수출이 탄력을 받으면서 주요 수출업종 중 거의 유일하게 고성장을 이어가는 업종으로 꼽힌다. 산업통상자원부에 따르면 전년 동기 대비 화장품 수출 증가율은 2월 22.2%, 3월 38.6%, 4월 34.4% 등으로 높은 성장세를 이어가고 있다.

수출 호조에 힘입어 주요 화장품 업체들의 실적 개선도 뚜렷하다. 업종 대장주 아모레퍼시픽은 올 1분기에 매출은 전년 동기 대비 21.8%, 영업이익은 30.7% 증가하며 사상 최대 실적을 기록했다. LG생활건강도 지난해에 비해 매출은 16.7%, 영업이익은 30.9% 늘었다. 신한금융투자에 따르면 아모레퍼시픽 LG생활건강 한국콜마 코스맥스 등 4대 주요 화장품주의 올 영업이익은 전년 대비 15~39% 증가할 것으로 예상됐다. 이준재 한국투자증권 리서치센터장은 “로레알, 에스티로더, 시세이도 등 글로벌 업체의 중국 시장 점유율이 정체된 반면 아모레퍼시픽을 비롯한 한국 업체의 점유율은 가파르게 상승하고 있다”고 강조했다.◆“계속 간다” vs “정점 지났다”

증권가의 전반적인 분위기는 화장품주 강세가 이어질 가능성이 높다는 쪽에 쏠려 있다. 박상연 신한금융투자 연구원은 “지난해 메르스(중동호흡기증후군) 확산 탓에 줄었던 중국인 관광객이 올해는 전년 대비 40%가량 늘어나면서 올 하반기까지 화장품주 강세가 이어질 가능성이 크다”고 봤다. 박종대 하나금융투자 연구원은 “한류 확산에 따른 ‘K뷰티’ 이미지 제고 효과도 매우 클 것”이라고 거들었다.

일각에선 화장품주 추격 매수는 바람직하지 않다는 신중론도 없지 않다. 한국 주요 화장품 업체의 주가수익비율(PER)이 35~39배 수준으로 PER 12~15배 정도인 글로벌 화장품 업체보다 크게 높다는 이유에서다. 중국 스킨케어 시장에서 중국 업체 점유율이 2009년 6.8%에서 2015년 21%까지 높아지는 등 시장 환경 변화를 예측하기 힘들다는 점도 부담이다. 이종우 IBK투자증권 리서치센터장은 “화장품주는 이미 지난해 하반기에 고점을 찍었고 고평가 논란을 피하기 어렵다”며 “장밋빛 전망에 기반을 둔 주가를 기업의 ‘실력’인 것으로 착각해선 안 된다”고 말했다.

김동욱 기자 kimdw@hankyung.com