[사회초년생 재산형성 ABC] 원금 상환액, 월 소득의 40% 넘지 말아야…월급 인상분과 상여금, 무조건 '알박기'를

입력

수정

지면C3

부채관리 전략사회초년생들이 돈 관리와 관련해서 어려움을 호소하는 것 중 하나가 학자금 대출이다. 실제 사례를 통해 합리적인 부채 관리 전략을 알아보자.

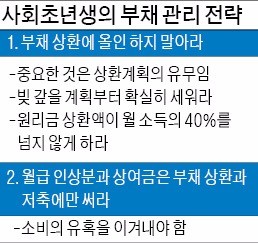

○빚 갚을 계획부터 세워라

A씨처럼 재무상담 시 사회초년생들이 주로 토로하는 고민은 사회에 진출하기 전부터 떠안은 빚에 대한 스트레스다. 아버지의 조기퇴직과 자녀의 대학입학이 비슷한 시점에 몰리면서 연간 1000만원에 육박하는 대학 교육비는 자연스럽게 대출로 이어진다. 대학 졸업 후 가까스로 취업에 성공해서 사회초년생이 돼도 이들은 보통 빚부터 갚자는 생각에 소득의 상당 부분을 대출상환에 쓴다. 그런데 저축할 여유가 사라지면서 괜스레 어깨에 힘도 빠지고 미래에 대한 불안이 생겨 마음이 초초해진다.재무설계 전문가들은 빚이 있다고 해서 부채상환에 ‘올인’할 필요는 없다고 조언한다. 국제공인재무설계사 김영일 CFP는 “흔히 대출 금리가 낮으면 천천히 갚고 높으면 빨리 갚아야 한다고 생각하는데 가장 중요한 것은 상환계획의 유무”라고 강조한다. 빚 갚을 계획이 확실히 서 있다면, 우선순위는 상황에 따라 첫 번째일 수도 있고 두 번째 일 수도 있다는 얘기다.

A씨의 경우 결혼자금을 마련하고 싶은 목표가 있다. 그렇다면 부채 상환액과 상환 기간을 조정해서 저축하며 사는 재미도 찾고 빚도 갚는 방법을 택할 수 있다. 빚을 질 경우 매월 부채에 대한 원리금상환액이 월소득액의 40%를 넘지 않는 게 적절한데, 거꾸로 부채상환액을 소득의 40% 미만으로 낮추고 저축을 시작하는 것이다. A씨와 상담한 유현미 CFP는 “2000만원을 마련해서 3~4년 후에 결혼하고 싶은 꿈이 있으므로 연간 대출 상환액을 300만원, 저축액을 500만원으로 목표를 잡고 3년 이상 유지할 것”을 권했다.

○월급 인상분·상여금 ‘알박기’미혼 직장인 B씨(33·남성)가 처음 재무상담을 받았을 때는 직장생활 2년 차에 가진 거라곤 임대보증금 500만원과 마이너스 대출 1000만원으로 결혼을 포기한 상태였다. 4년이 지난 지금 B씨는 대출금도 갚았을뿐더러 순자산이 8500만원으로 늘어났다. 주거비용을 줄이고 월급 인상분과 상여금을 통장에 고스란히 ‘알박기’한 덕분이다.

장은실 한경 생애설계센터 객원연구원 (한국FP협회 차장)