[Cover Story] 친환경 자재 수요 늘어 실적 호조…동남아 등 해외사업도 질주

입력

수정

지면B4

동화기업 강점 분석

채상욱 < 하나금융투자 연구원 swchae@hanafn.com >

◆주택 입주량 증가·친환경 자재 선호 수혜

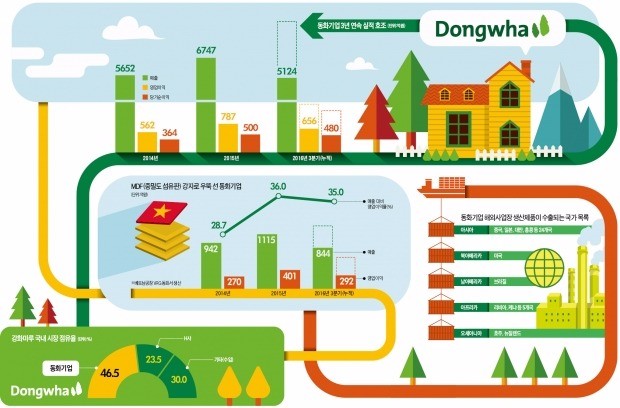

소재 및 건자재 부문은 최근 실적이 꾸준히 좋아지고 있다. 충남 아산공장 증설로 인해 가동률이 낮아져 2013년엔 적자를 냈다. 하지만 증설된 설비의 가동 효과가 나타나기 시작해 2014년 영업이익이 278억원을 기록하며 곧바로 흑자전환에 성공했다. 이듬해인 2015년 영업이익은 353억원으로 전년 대비 27% 증가했다. 올해는 약 420억원, 내년엔 450억원 이상의 영업이익이 기대된다.이 같은 실적 개선은 전방산업인 부엌가구 교체 확대가 주된 요인이다. 내년부터는 신규 공동주택 입주물량이 두 자릿수 이상 증가율을 보일 것으로 예상돼 국내부문 실적 개선 기대감이 크다. 입주량 증가는 부엌가구용 PB, 일반가구용 MDF와 마감공정에 쓰이는 강화마루, 강마루 등의 사용량을 모두 높일 것으로 예상된다. 특히 부엌가구용 PB의 경우 성장폭이 클 전망이다. 외국산 PB 대비 포름알데히드 방산량이 낮아져서다. 동화기업은 친환경 등급인 E0 이상 PB 비중이 높아 국내 고객사가 선호한다.

재무제표상 연결 기업인 대성목재공업 또한 설비 교체가 올 3분기에 있었다. 탄력적 시장 대응을 토대로 국내에서 환경에 대한 소비자의 관심이 매출로 이어질 것으로 기대한다.

이외에도 최근 강화마루와 강마루의 장점만을 결합한 마루제품 개발을 완료해 매출과 이익 확대에 기여할 것으로 전망한다.요약하면 동화기업의 국내 실적 개선은 단순히 시장 환경이 공급물량 증가로 변하는 외적 요소에 의해서만 이뤄지는 것이 아니다. 소비자의 친환경 제품에 대한 수요가 늘면서 현재 외국산 PB나 MDF보다 높은 등급의 제품을 생산 확대, 판매하면서 이뤄진다는 점에서 경쟁력이 있다. 또한 PB의 원재료인 폐목재는 국내 도시정비사업(재건축·재개발) 확대로 수요가 늘어날 것으로 보인다. 다른 원재료인 유화제품도 국제유가 하락에 따라 제품 가격이 낮아지면서 실적 개선에 긍정적인 영향을 주고 있다.

◆베트남 MDF 공장 신설로 외형 껑충

해외부문 실적 성장도 눈에 띄는 대목이다. 베트남에서 국영기업인 VRG와 약 30만㎥의 MDF를 생산 중이다. 베트남 법인은 수익성이 특히 좋다. 작년 기준 매출 1115억원, 영업이익 401억원, 영업이익률 36%를 기록했다.지난 3월에는 연간 18만㎥의 신규 2라인까지 착공했고 내년 1월 준공할 예정이다. 내년 실적에 본격 반영돼 매출은 1500억원으로 약 27% 증가하고 영업이익은 520억원으로 30% 늘어날 전망이다.

기존 1호 라인이 MDF 후판부터 박판까지 모두 생산했다면 2호 라인은 박판 전용으로 설계돼 고마진 상품을 제조할 수 있을 것으로 보인다. 2라인 준공 1년차인 내년 이후에도 생산설비 효율화를 통해 이익 개선이 가능할 전망이다.

베트남에서 국영기업과 파트너십을 맺고 2000년대 초반부터 오랜 기간 투자해온 동화기업의 1라인 수익성이 높은 상황에서 2라인에 대한 공동투자 이행은 그간 누적된 동화기업과 VRG 간 높은 신뢰를 방증하는 대목이다.

동화기업 모기업인 홍콩 소재 동화인터내셔널은 말레이시아에서도 MDF사업을 하고 있다. 동남아시아의 목재사업 경험이 축적되고 있다. 이는 향후 동화기업이 동남아, 중동 등 신규시장으로 확장할 여지가 크다는 점에서 상당한 기대감을 갖게 한다.

동화기업의 또 다른 지분법 대상인 동화엠파크가 인천에 중고자동차 매매단지 엠파크허브를 연 것도 주목해야 한다. 엠파크허브는 지하 1층~지상 9층에 연면적 약 9만5000㎡의 전시장이다. 3600여대의 차량을 동시에 전시할 수 있다. 기존 엠파크타워와 엠파크랜드에 이어 엠파크허브가 추가돼 총 1만대 이상의 전시가 가능해졌다. 국내 중고차 거래 규모가 현재 5000억원 수준에서 약 1조원으로 껑충 뛸 것으로 예상한다. 엠파크허브 부지는 원래 동화기업의 MDF 1공장 부지였다. 충남 아산공장을 증설하면서 이 공장 부지를 중고차 매매단지 사업에 활용했다.국내 부문과 해외 부문, 연결 및 지분법 대상 사업에 대한 전방위로 다각화된 사업을 추진한 결과가 두 번째 도약을 이끌 것이란 판단이다. 하나금융투자는 동화기업에 대해 목표주가로 5만원을 제시한다.

채상욱 < 하나금융투자 연구원 swchae@hanafn.com >