GS홈쇼핑, 3색 매력 부각…주가 재평가 '시동'

입력

수정

지면A21

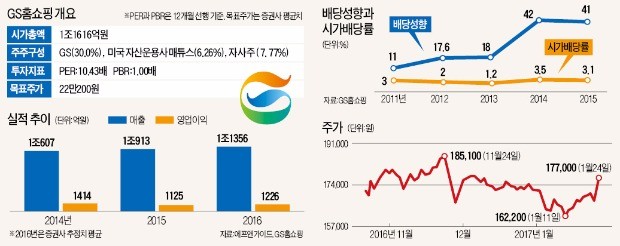

빅데이터 이 종목GS홈쇼핑은 2010년 이후 매년 꾸준히 1000억원 이상의 영업이익을 내고 있는 알짜 회사다. 국내 상장사 중 보기 드물게 배당에도 후하다. 2015년 기준 시가배당률은 국내 상장사 평균의 두 배 수준인 3.1%에 달했다. 투자자들이 좋아할 만한 기준을 두루 갖췄음에도 불구하고 주가는 저렴한 편이다. 자산 대비 시가총액 비중을 보여주는 PBR(주가순자산비율)이 1배에 불과하다. 이 회사의 시장 가치가 투자자들 사이에서 제대로 인정받지 못하고 있다는 얘기다.

매년 1000억 넘는 영업익…배당성향 40%…상품판매 역대 최고

여행·안마의자·주방 시공 등 '행복해지는 경험' 판매 성공

러시아 등 해외 8개국 진출 "현지법인 3~5년 후 흑자전환"

벤처캐피털 사업도 순항, 7년동안 115억 매각 차익

GS홈쇼핑이 시장에서 홀대받게 된 배경은 업황이다. 국내 소비 경기가 수년째 침체돼 있는 데다 종합유선방송사업자(SO)에 지급하는 송출수수료도 매년 늘어나는 추세다. 이 같은 불안 요소들은 이 회사의 이익 지표에도 드러난다. 2013년 1566억원에 달했던 GS홈쇼핑의 영업이익은 2014년 1414억원, 2015년 1125억원으로 2년 연속 줄어들었다.

내리막길을 걷던 GS홈쇼핑에 변화가 나타난 것은 작년 하반기부터다. 삼성증권에 따르면 이 회사의 지난해 상품 취급액 추정치는 3조6980억원이다. 4분기에만 1조원어치 이상의 상품을 팔아 전년 기록(3조5129억원)을 넘는 역대 최고치를 경신할 것이란 분석이다. 증권사들이 추정한 지난해 영업이익도 1226억원에 이른다. 2015년(1125억원)보다 100억원 이상 늘어난 규모다.유통업계에서는 GS홈쇼핑의 실적 개선 배경을 상품 구색에서 찾고 있다. 요즘 이 회사가 밀고 있는 품목은 △승용차 △안마 의자 △여행 상품 △발코니 창호 △부엌 및 화장실 시공 상품 등이다. 공통 키워드는 ‘체험’과 ‘시공’이다. 소비자 감성을 파고들기 쉬운 TV 채널의 강점을 활용해 ‘더 행복해지는 방법’을 팔기로 한 것이다. 비싼 상품에 특화한 백화점과 가격으로 승부하는 온라인 쇼핑몰만 살아남을 것이란 통념을 깼다는 평가가 나오는 배경이다.

◆“업계 최고 배당성향 유지”

회사 수익원도 다양해지고 있다. 이 회사는 지난해 러시아에 방송을 송출하며 해외 진출 국가를 8개국으로 늘렸다. 해외 홈쇼핑 채널의 취급액도 지난해를 기점으로 1조원을 넘어섰다. 아직 해외사업 부문 전체로는 적자지만 업력이 쌓인 중국 등 일부 지역에선 이익을 내고 있다는 설명이다. GS홈쇼핑은 현지 법인들의 흑자전환 시점을 사업 시작 후 3~5년으로 보고 있다.인수합병(M&A) 노하우를 축적하기 위해 2010년 시작한 벤처캐피털 사업에도 기대를 걸어볼 만하다. GS홈쇼핑은 지난 7년간 신생 기업 지분 매각을 통해 115억원을 벌어들였다. 현재 이 회사 자금이 투입된 신생 기업은 터크앤컴퍼니(현 헬로마켓·중고품 거래), 제로웹(모바일 웹페이지 제작), PRND(중고차 매매) 등 16곳이다.

배당도 늘면 늘었지 줄지는 않을 것이란 전망이 우세하다. 김정균 GS홈쇼핑 IR담당 부장은 “2016년 배당액은 아직 결정되지 않았지만 업계 최고 수준의 배당이란 기조는 변함이 없다”고 말했다. 증권사들은 이 회사의 2016년도 배당성향을 전년과 비슷한 40% 안팎으로 보고 있다. 영업이익이 늘어난 만큼 지난해보다 많은 돈을 배당으로 풀 것이란 관측이다. 박희진 신한금융투자 연구원은 “2016년 주당 배당금은 5700원, 시가배당률은 3.7% 선이 될 것”이라고 예상했다.

송형석 기자 click@hankyung.com