유진투자증권은 20일 바텍에 대해 지난해 4분기 영업이익이 예상치를 밑돌았다며 목표주가를 기존 5만4000원에서 4만3000원으로 낮췄다. 상승여력을 감안해 투자의견은 '매수'를 유지했다.

박종선 연구원은 "4분기 매출은 689억원으로 시장 예상치 700억원에 부합했지만, 영업이익은 117억원으로 예상치 150억원을 크게 밑돌았다"며 "일회성 판매관리비가 크게 증가했기 때문"이라고 말했다.해외 전시회 비용과 인력 증가, 자회사 레이언스의 판관비 증가 등 일시적 비용 30억원이 반영됐다는 것이다.

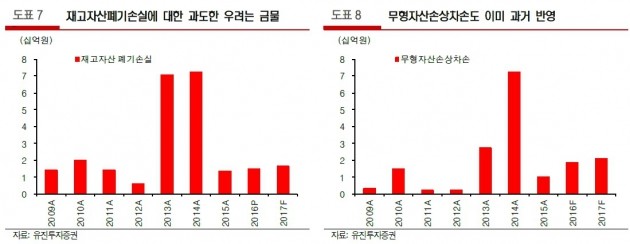

실적발표 당일 주가는 급락 후 반등했는데, 4분기에 기타비용으로 연말 재고자산미실현손익이 일부 반영되는 것에 대한 반응이라고 봤다.

박 연구원은 "2013~2014년 말에 발생한 해외 법인의 재고자산폐기손실 및 무형자산폐기손실로 대규모 비용처리가 재현되는 것에 대한 우려라고 판단한다"며 "하지만 해외 수출 확대 중에 해외 법인의 판매가 지연되면서 발생한 것으로, 수익으로 전환이 가능할 것"이라고 했다.올해 매출과 영업이익은 각각 2709억원과 522억원으로 전년 대비 13.3%와 14.4% 증가할 것으로 추정했다. 중국 북미 유럽 등 해외 수출이 지속적으로 증가할 것이란 예상이다.