중국 철강 구조조정 호재…포스코 등 '철강 빅2' 관심…증권주도 상승세 기대

입력

수정

지면B3

박스피 탈출 이끌 새 주도주 찾아라

반도체도 낙관적 전망 우세

삼성전자·SK하이닉스 주가

성장성 감안 땐 매력있어

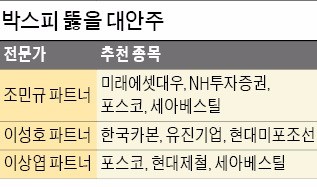

‘G2 호재’ 업은 철강주한국경제TV 와우넷 전문가들이 가장 눈여겨보는 업종은 철강주다. 이상엽 파트너는 “국내 아파트 공급 물량 감소라는 악재가 있긴 하지만 중국의 철강 기업 구조조정으로 오랫동안 한국 업체를 괴롭힌 과잉 공급 문제가 해소되고 있다는 점은 호재”라고 말했다. 최문선 한국투자증권 연구원도 “중국의 철강 생산 능력 규모가 2012년 수준으로 감소하면서 대중국 수출 비중이 높은 한국 업체가 가장 큰 수혜를 입을 전망”이라고 설명했다. 최근 중국 정부는 작년 8000만t 규모의 조강(가공되지 않은 강철) 생산설비를 폐쇄했다고 발표했다.

연결 자회사인 세아창원특수강이 실적에서 안정적인 버팀목 역할을 할 것이라는 기대도 나온다. 세아창원특수강은 세아베스틸에 인수된 뒤 생산합리화 과정을 거쳐 인수 전 평균 영업이익률 1.0%에서 현재 7.0% 수준으로 끌어올렸다. 주력 품목인 스테인리스 봉강, 선재의 국내 독점 사업자임을 감안하면 앞으로도 안정적인 수익을 창출할 수 있다는 평가가 나온다.

실적 성장세 높은 IT주실적이 개선되고 있는 정보기술(IT) 관련주들도 대안이 될 수 있다는 분석이다. 서승빈 KTB투자증권 연구원은 “올해 영업이익이 작년보다 평균 258.6% 늘어날 것으로 전망되는 IT 하드웨어와 디스플레이(119.1%), 소프트웨어(22.6%) 업종을 주목할 필요가 있다”고 말했다. IT 하드웨어 업종에는 삼성전기와 LG이노텍, 디스플레이 업종엔 LG디스플레이, 소프트웨어 업종엔 네이버와 카카오 등이 속해 있다.

증권주와 유기발광다이오드(OLED) 장비주에 대해서도 긍정적인 평가가 나오고 있다. 조민규 파트너는 “증시 호황으로 미래에셋대우 NH투자증권 등 증권주가 상승 흐름을 이어갈 것”이라며 “OLED 생산업체들의 설비 증설로 관련 장비주들도 추가 상승이 기대된다”고 말했다.

이성호 파트너는 지난해 처음으로 ‘매출 1조원 클럽’에 이름을 올린 유진기업과 현대중공업그룹 지배구조 개편의 수혜를 입을 것으로 예상되는 현대미포조선을 유망 종목으로 제시했다.반도체주 상승 여력 있나

반도체주의 추가 상승 여력이 여전히 크다는 주장도 있다. 일각에서 “반도체 업황이 정점을 찍었다”(글로벌 투자은행 UBS)는 전망이 나오고 있지만 아직까지는 “대호황기에 진입했다”는 낙관론이 우세하다. 새로 주식을 사들이는 것은 부담스럽다고 하더라도 보유 주식을 팔 상황은 아니란 얘기다.

유종우 한국투자증권 연구원은 “PC·스마트폰업체들이 충분한 재고 물량을 쌓아놓은 상태라 올 2분기쯤부터 과잉 공급 현상이 나타날 것이란 우려가 나오지만 아직 반도체 업황의 고점을 논할 단계는 아니다”며 “삼성전자와 SK하이닉스의 이익 증가세를 고려하면 두 회사의 현재 주가는 지나치게 낮은 수준”이라고 말했다.

하헌형 기자 hhh@hankyung.com