[한상춘의 '국제경제 읽기'] 중국도 '4월 위기설'…한국보다 더 악성인가

입력

수정

지면A23

민은행, 2년 반 만 긴축 재추진

위기비용 다른 나라에 전가 못해

한상춘 객원논설위원 schan@hankyung.com

그림자 금융발 위기설의 논리적 근거로 ‘나선형 악순환 이론’을 꼽는다. 한동안 경제학계에서 사라졌던 이 이론이 중국 경제가 당면한 현안, 그중에서 그림자 금융발 위기설을 설명하는 데 다시 거론되는 것은 사회주의 국가가 거치는 성장 경로에 대한 이해가 전제돼야 한다.중국 같은 사회주의 국가의 성장 경로를 보면 초기에는 노동, 자본 등 생산요소 양만 단순히 늘려 성장하는 ‘외연적 단계’를 거친다. 이 단계에서 ‘루이스 전환점(농촌에서 더 이상 노동 공급이 중단돼 임금이 급등하는 시기)’과 같은 한계에 부딪히면 그 이후에는 생산요소의 효율성을 중시해 성장하는 ‘내연적 단계’로 이행하는 것이 정형적인 경로다.

당초 계획보다 길어진 긴축정책을 추진하는 과정에서 ‘금리 인상→핫머니 유입→통화팽창→부동산 거품·물가 앙등→추가 금리 인상’의 나선형 악순환 고리가 형성됐다. 이 때문에 금리 인상폭이 커져 실물경기마저 둔화하기 시작하면서 2014년 16년 만에 처음으로 목표성장률 7.5%보다 낮은 7.4%를 기록했다. 중국 정부의 치욕이었다.

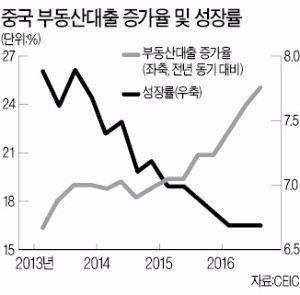

이때 그림자 금융을 해결하기 위해 추가로 긴축을 단행하면 중국 경제는 경기순환상 ‘경착륙’에 빠진다. 나선형 악순환 과정에서도 ‘경기 침체’라는 고리가 더 추가돼 경제발전 단계상 제기돼온 ‘중진국 함정’의 우려도 빠르게 확산된다. 이런 상황이 닥치면 핫머니가 급속히 이탈해 자산 거품이 꺼지고 경기는 ‘역(逆)자산 효과’로 상당 기간 침체 국면에서 벗어나기가 어려워지기 때문이다.뒤늦게 그림자 금융의 심각성과 나선형 악순환 고리를 인식한 중국 정부는 2014년 11월부터 예금과 대출금리 인하 등을 중심으로 긴축정책 방향을 대거 수정했다. 이 과정에서 금융 감독마저 느슨해져 그림자 금융 규모가 커지고 부동산 거품이 폭발 일보 직전까지 몰리자 이번에 다시 ‘긴축의 칼’을 빼 든 것이다.

중요한 것은 ‘3차’에 해당하는 인민은행의 금융긴축 조치가 과연 성공할 수 있느냐 하는 점이다. 일단 여건은 1차, 2차 때보다 나아 보인다. 세계 증시가 완만하게 상승하고 있는 데다 미국 등 선진국도 금융긴축에 나서고 있어 핫머니 유입과 같은 외부 교란 요인에 의해 인민은행의 긴축정책 효과를 반감시킬 소지가 작아 보이기 때문이다.

하지만 성장률 하락 등으로 종전 긴축 때에 비해 완충시킬 수 있는 능력이 떨어진 여건에서 금융긴축 정책이 성공하기 위해서는 그에 따른 비용을 다른 국가에 전가할 수 있어야 가능하다. 인접국으로 위기 극복 비용의 전가 여부는 ‘투자 분포도가 얼마나 넓으냐’에 따라 좌우된다.9년 전 미국이 ‘서브프라임 모기지(비우량 주택담보대출) 금융위기’를 쉽게 극복할 수 있었던 것은 글로벌 투자 분포도를 활용해 위기 극복 비용을 다른 국가로 충분히 전가할 수 있었기 때문이다. 아직까지는 중국의 글로벌 투자 분포도가 낮아 대부분 위기 극복 비용을 자국이 수용해야 하기 때문에 금융긴축 추진 이후 고질병인 나선형 악순환 고리를 쉽게 차단할 수 없다. ‘한국의 4월 위기설’보다 더 악성이라 보는 것도 이 때문이다.

미국과 중국 경제의 근본적인 차이가 바로 이 점에 있다.

오는 6일부터 이틀간 도널드 트럼프 미국 대통령과 시진핑 중국 국가주석이 만나지만 양국이 당면한 현안을 푸는 계기가 될 수 있는 결과를 내놓기는 힘들어 보인다. 지난달 이후 일부 국내 증권사가 주도해 중국 주식을 추천하는 목소리가 높아지고 있으나, 투자자는 신중을 기할 것을 권한다.

한상춘 객원논설위원 schan@hankyung.com