[경찰팀 리포트] "100% 과실도 우기고 보자" 삿대질부터 하는 운전자들

입력

수정

지면A26

교통사고 분쟁 급증

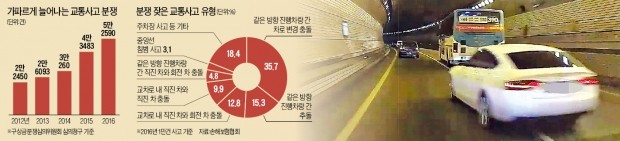

작년 분쟁심의 5만2000여건…4년 만에 두 배 늘어

외제차 늘며 피해금액 커져…보험료 할증 부담도 영향

"과실비율 '묻지마 불복' 줄이려면 사고 보고서 작성 의무화를"

교통사고 책임을 둘러싼 분쟁이 큰 폭으로 늘고 있다. 사고 당사자들이 갈수록 손보사가 정한 과실 비율을 인정하지 않고 있다. “과실 비율이 바뀔 수 있다”고 믿거나 ‘밑져야 본전’이란 계산이 깔려 있다. 무조건 이의신청하는 식의 ‘불복 운전자’가 많아지면서 교통사고 분쟁 해결 제도에 구멍이 있는 것 아니냐는 지적도 제기된다.

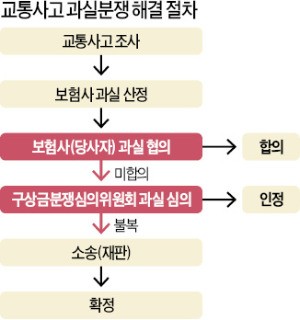

차로 변경 사고가 분쟁 1위교통사고 과실 분쟁은 보험사나 경찰의 사고 조사로 시작된다. 인명 피해가 심각하지 않은 단순 물적 사건은 보험사가 현장을 확인하고 과실 비율을 정한다. 하지만 사고 당사자가 불복하면 손해보험협회 산하 ‘자동차보험 구상금분쟁심의위원회(분심위)’로 넘어간다. 심의 결과는 재판상 ‘화해’ 효과가 있다. 이 결과에도 불복하면 법정 소송으로 간다.

차로 변경 때 발생하는 충돌 사고가 단골 분쟁사례로 꼽힌다. 분심위가 다루는 사건의 35.7%가 이 같은 유형이다. 차로 변경 운전자는 차간 거리를 유지해 들어왔으니 뒤차 잘못이라고 주장하고, 직진 차량은 앞에 가던 차가 무리하게 끼어드는 ‘칼치기’를 했다고 반박한다. 보험사가 차량 파손 상태와 블랙박스 영상 등을 토대로 과실 비율을 산정하지만 순순히 인정하는 사람은 많지 않다.

손보협회의 ‘과실 비율 인정 기준’이 과실 비율 표준 원칙으로 활용된다. 진로 변경 차량과 후행 직진차 충돌 사고의 기본 과실 비율은 7 대 3이다. 하지만 속도 위반, 급회전, 선(先)진입 여부, 방향표시등 표시 여부 등 별도 요소가 고려되기 때문에 분심위에서 과실 비율 결과는 달라질 수 있다. 지난해 부산 한 도로에서 발생한 진로 변경 차와 직진 차 충돌 사고의 과실 비율을 분심위는 9 대 1로 결정하기도 했다. 직진차의 충돌 부분이 차량 뒤측면이어서 진로 변경 차가 제대로 옆 차로를 확인하지 않고 급히 차로를 변경한 것으로 봤기 때문이다.“과실 비율 단순화해야”

지난해 7월 인천시 남구 신호등 없는 교차로에서 직진 운행 중이던 차가 ‘알아서’ 좌회전을 해 교차로에 진입하던 차의 측면을 부딪혔다. 교차로에서 직진 차와 좌회전 차가 충돌했을 때 과실 비율은 3 대 7이다. 하지만 좌회전 차의 보험사는 “직진 차가 과속으로 달리고 있었다”며 “과실 비율을 60%까지 낮춰야 한다”고 주장했다.

교차로 충돌 사고는 분쟁 사건의 22.7%에 달한다. 후방 추돌사고 비중도 15.3%에 이른다. 분심위 관계자는 “앞차가 별다른 이유 없이 급정지한 게 증명되면 앞차의 과실이 일부 인정되긴 하지만 별 근거도 없이 이의신청부터 하는 운전자가 너무 많다”며 “과실 비율을 단순화할 필요가 있다”고 말했다.분심위가 심의한 교통사고는 지난해 5만2590건에 달했다. 2012년 2만2450건에서 4년 만에 2배로 급증한 수치다. 한 손보사 직원은 “조정신청 비용이 5만원에 불과한 것도 심의 청구를 남발하게 하는 요인”이라고 꼬집었다.

자동차보험료 부담이 분쟁의 직접적인 원인으로 꼽힌다. 보통 국내 자동차보험의 할증 기준 금액은 200만원이다. 200만원 넘게 보험사가 손해액을 부담하면 그 다음해 보험료가 오른다. 국내 한 보험사의 추산에 따르면 쏘나타(2011년식)를 몰던 직장인 김모씨(45)가 사고를 내 대물 지급보험금 325만원을 받으면 이듬해 보험료는 65만원에서 87만원으로 약 34% 할증된다. 전용식 보험연구원 연구위원은 “외제차가 늘어나면서 사고 피해액이 200만원을 웃도는 일이 많아졌다”며 “손해액이 200만원을 넘는 사고 비중이 일반 보험회사에서는 4% 정도지만 분심위에 다루는 사건에선 40%에 달한다”고 말했다.

“사고 보고서 의무작성해야”

보험사들은 내심 경찰이 적극적으로 교통사고 조사에 나서주길 원한다. 경찰은 신고가 들어오지 않으면 가벼운 ‘인명피해’에 대해 따로 조사하지는 않는다. 조사에 나서더라도 사고 당사자의 법적 의무 위반과 사고 사실을 따져 가해자와 피해자를 구분할 뿐이다. 과실 비율에는 전혀 관여하지 않는다.

보험사 직원들은 사고 현장에서 조사한 뒤 자체 종결하는 일이 많다. 사고 기록을 보고서로 만들 의무도 없다. 그러다 보니 사고 당사자들이 나중에 사고 상황을 번복하는 일이 잦다.경찰은 선을 분명하게 긋고 있다. 경찰청 관계자는 “민사영역인 물적피해만 있는 사고는 보험사를 통해 처리해야 한다”고 잘라 말했다. 전 연구위원은 “경찰이 현실적으로 나서기 어렵다면 보험사 직원들이 보고서를 의무적으로 작성토록 규정을 만들고, 사고 운전자가 보고서에 서명 날인하도록 해야 한다”고 지적했다.

김동현 기자 3code@hankyung.com