[한상춘의 '국제경제 읽기'] 신정부 출범 후 원·달러 환율 '6대 관전 포인트'

입력

수정

지면A21

트럼프 대통령 '달러 약세' 선호

달러 과잉 투자는 '균형' 찾을 때

한상춘 객원논설위원 schan@hankyung.com

국내 외환시장에도 많은 변화가 예상된다. 가장 궁금한 것은 원·달러 환율이 본격적으로 상승할 것인지 여부다. 미국 재무부의 환율보고서가 발표(지난달 14일)된 이후 원·달러 환율이 오를 것으로 예상한 기관과 금융회사가 많았기 때문이다. 일부 증권사는 달러당 1250~1300원까지 오를 것으로 내다봤다.환율보고서는 미국 정부가 추구하는 대외정책의 목표와 우선순위를 실행에 옮기기 위한 일종의 가이드북이다. 트럼프 정부의 대외정책은 보호주의를 지향해 무역적자를 축소하는 데 있다. 달러 강세는 무역적자를 확대시켜 정면으로 충돌된다. 도널드 트럼프 대통령이 달러 ‘강세’보다 ‘약세’를 선호한다는 발언을 계속하는 것도 이 때문이다.

유럽 정치 일정이 어떻게 끝나느냐도 관심사다. 트럼프 정부 출범과 함께 올해 양대 현안으로 꼽힌 유럽정치 일정이 ‘제2의 브렉시트(영국의 유럽연합 탈퇴)’ 우려를 줄여주는 쪽으로 개선되고 있다. 네덜란드 총선에서 극우 세력이 패배했고, 프랑스 대선(5월7일)에서는 유럽 통합에 찬성하는 에마뉘엘 마크롱 후보의 당선이 확실시된다.

출범 이후 처음으로 ‘등가수준(1유로=1달러)’까지 떨어질 위기에 몰렸던 유로화 가치도 빠르게 회복하고 있다. 이달 들어 달러인덱스가 ‘98’대로 떨어진 가장 큰 요인이다. 네덜란드 총선과 프랑스 대선에서 극우 세력이 크게 약화된 점을 감안하면 9월에 치러질 독일 총선에서 앙겔라 메르켈 총리가 네 번 연속 당선될 가능성은 한층 높아졌다.미국 달러화를 제외한 이종통화 가운데 국내 외환시장에 가장 큰 영향을 미치는 중국 위안화 환율 움직임도 관심 있게 지켜봐야 한다. 최소자승법 등으로 위안화와 원화 간 동조화 계수(2015년 8월 이후)를 구해보면 0.57로 높게 나온다. 위안화 가치가 1% 절상되면 원화 가치는 0.57% 오른다는 의미다.

신정부 출범 이후 위안화 환율은 원·달러 환율에 ‘중립적’인 영향을 미칠 것으로 예상된다. 현재 위안화 환율은 달러당 6.8위안대로 ‘스위트 스폿’ 수준이다. 더 오르면(위안화 절하) 트럼프 정부와 통화 마찰이 심화될 가능성이 높다. 더 내리면(위안화 절상) 수출과 경기에 악영향이 우려된다.

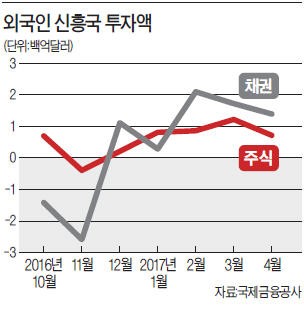

국내 변수로는 지정학적 위험이 줄어들지가 최대 관심사다. 3대 신용평가사의 신용등급 평가나 모건스탠리캐피털인터내셔널(MSCI) 등과 같은 벤치마크지수 산출에 지정학적 위험 비중은 낮아졌다. 하지만 북핵 문제를 둘러싼 변화 가능성이 높은 만큼 한국 경제에 대한 해외 시각에 가장 큰 영향을 미칠 것으로 예상되기 때문이다.외국인 자금의 향방도 주목된다. 경기회복 조짐, 증시 저평가, 기업경영 투명성 제고 등 추가 유입 요인이 없는 것은 아니지만 ‘체리 피킹’과 ‘환차익 매력’이 줄어들었다. Fed에 이어 유럽중앙은행(ECB)과 일본은행(BOJ)이 ES를 추진하고 부동산 거품, 그림자 금융, 과다 부채를 해결하기 위해 중국 인민은행이 금융 긴축을 지속해 나갈 경우 글로벌 자금이동 규모도 줄어들 가능성이 높다.

대내외적으로 가중치가 높은 여섯 가지 관전 포인트를 감안하면 신정부 출범 이후 원·달러 환율은 ‘수준(level)’과 ‘변동성(volatility)’이 동시에 문제가 된 지난 4개월과 달리 안정을 찾을 것으로 예상된다. 그런 만큼 지난 3년 동안 미국의 금리인상 등을 근거로 달러에 과잉 투자한 것은 균형을 찾아야 한다. 개인과 기업의 달러 예금은 600억달러가 넘는다.

한상춘 객원논설위원 schan@hankyung.com