[이슈+] P2P 투자 전 '확정수익'·'예치금 분리' 꼭 확인하세요

입력

수정

내일부터 P2P 가이드라인 본격 시행

'예치금 분리 보관' 홈페이지 확인해야

'원금 보장' '확정 수익' 등 광고문구 제재

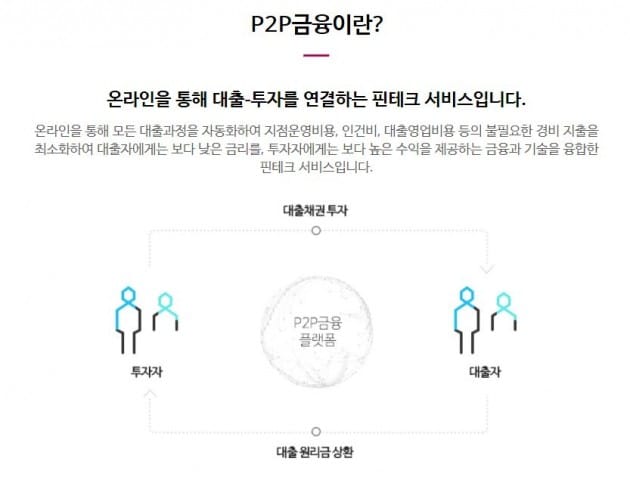

P2P 금융은 크라우드 펀딩 개념으로 다수 개인이 소액 투자로 일정 이자소득을 되받는 상품이다. 최근 빌라, 상가 등 신축 자금에 소액을 투자하면 20%에 달하는 높은 이자를 돌려주는 상품으로 인기를 끌었다. 하지만 미분양 및 건축 중 파산으로 원금조차 돌려받지 못하는 등 개인 피해가 잇따랐다.이를 막기 위해 29일부터 P2P 업체는 '원금보호'나 '확정수익' 등 투자금 보장 광고로 투자자를 현혹해선 안된다. P2P대출 투자는 예금자보호 대상이 아니기 때문에 원금 손실 가능성이 있다. 개인 연간 투자액은 건당 최대 500만원, 업체 투자액은 연간 1000만원으로 제한된다.

28일 금융위원회는 이 같은 3개월 간의 P2P 대출 가이드라인 시행 유예기간을 끝내고 본격 시행에 돌입한다고 밝혔다.

가이드라인을 P2P 업체가 준수하지 않는 경우 시정명령 등 감독 조치를 내린다.가이드라인의 핵심 골자는 예치금 건전성, 투자 운영 투명성 강화 및 투자 현혹 방지 등이다.

우선 P2P 금융 투자 시 해당 P2P 업체가 고객 예치금 분리보관 시스템 도입 등 대출 가이드라인을 지키고 있는지부터 집중 점검할 방침이다.

예치금 분리보관 시스템은 P2P 중간 업체가 받은 개인 투자 자금을 은행 및 저축은행, 신탁업자 등 공신력 있는 기관에 맡겨 회사 자산과 분리 보관토록 규정하고 있다. P2P 업체가 투자금을 투자 목적 외에 용도로 유용할 가능성을 막자는 취지다. 업체가 파산할 경우 고객 투자금이 법적 보호를 받지 못할 수 있어서다.

가이드라인은 P2P 업체가 분리보관 시스템 적용여부를 홈페이지에 공시토록하고 있다. 개인도 투자 전 해당 업체가 예치금을 분리보관하고 있는지 따져봐야 한다.

P2P 업체는 연체율, 부실률, 예상 수익률 및 산정방식, 수수료율, 세금 등 부대비용, 차입자에 관한 사항, 투자자 및 차입자 계약의 해지에 관한 사항, 조기상환 조건 등도 홈페이지를 통해 투자자에게 공지해야한다. P2P 대출 업체 모임인 한국P2P금융협회(http://p2plending.or.kr/)도 업계 가이드라인 준수 여부를 점검한다. 가이드라인을 위반한 업체는 P2P 금융협회 홈페이지에 따로 공지할 방침이다.

김민성 한경닷컴 기자 mean@hankyung.com