IT·금융주 '맑음'…정유·화학·면세점주 '먹구름'

입력

수정

지면A21

막 오르는 2분기 실적 시즌…업종별 차별화 심화

약해지는 '깜짝 실적' 기대

상장사 이익개선 추세 여전하지만 '실적 눈높이'는 조금씩 낮아져

일시적 조정 가능성 대비를

덜 오른 중소형주·배당주 주목

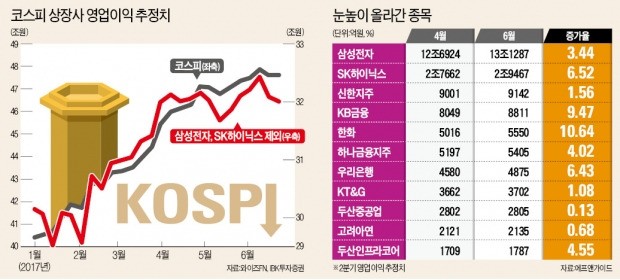

◆‘실적 부익부 빈익빈’ 심화 전망2일 IBK투자증권에 따르면 유가증권시장 상장사의 2분기 영업이익 컨센서스(증권사 추정치 평균)는 47조6000억원으로 나타났다. 지난해 2분기보다 14.46% 늘어난 규모다.

삼성전자, SK하이닉스 등 정보기술(IT) 기업과 금융회사를 뺀 업종의 2분기 실적 추정치는 하락 조정되는 추세다. 금융정보업체 에프앤가이드에 따르면 실적 추정치가 있는 유가증권시장 상장사 153곳 가운데 절반 이상인 89곳의 2분기 영업이익 추정치가 두 달 전보다 감소했다. 이전보다 실적 전망 눈높이가 낮아진 것이다.

2분기 영업이익 추정치가 줄어든 업종으로는 정유, 화학, 레저가 대표적이다. 국제 유가 하락 여파로 제품 가격이 떨어지면서 대한유화(-40.9%), 이수화학(-14.5%), 에쓰오일(-13.8%), 코오롱인더스트리(-10.3%) 등 정유·화학업체의 영업이익 추정치가 이전보다 10% 이상 감소했다. 면세점업체 간 경쟁 격화 탓에 호텔신라와 하나투어의 영업이익 추정치는 두 달 전보다 각각 57.7%, 32.7%나 하향 조정됐다.실적 기대가 더욱 커진 종목은 올 상반기 코스피지수 상승을 이끈 IT, 금융주였다. 삼성전자의 2분기 영업이익 컨센서스는 13조1287억원으로 두 달 전 추정했을 때(12조6924억원)보다 3.4% 늘었다. SK하이닉스는 2조9467억원으로 6.5% 증가했다. 증권사의 추정대로라면 이들 두 종목의 영업이익이 전체 유가증권시장 상장사 영업이익의 30% 이상을 차지한다.

증시 활황과 시중금리 상승세에 힘입어 금융주의 실적도 크게 호전된 것으로 추정됐다. 삼성증권(23.5%), 한국금융지주(19.6%), 키움증권(14.0%) 등 증권주와 KB금융(9.5%), JB금융지주(7.4%), 우리은행(6.4%) 등 은행주의 2분기 영업이익 추정치가 대폭 상향 조정됐다.

◆“내수주에는 신중하게 접근을”증시 전문가들은 호실적을 등에 업은 IT와 금융주의 강세가 당분간 지속될 것이라는 데 대체로 의견을 같이했다. 김정현 IBK투자증권 연구원은 “2분기 실적뿐 아니라 올해 연간 이익 추정치가 지속적으로 상향 조정되고 있는 반도체와 금융업종을 중심으로 관심을 가질 필요가 있다”고 조언했다. 그는 “그동안 상승 폭이 컸던 만큼 다소 조정받을 수 있지만 실적에 비해 아직도 주가가 저평가돼 있다”고 설명했다.

일각에서는 올 상반기에 가파르게 오른 대형주보다 상대적으로 덜 오른 중소형 가치주에 주목해야 한다는 목소리도 나온다. 신현호 NH투자증권 상품기획부장은 “그동안 대형주 위주로 올랐기 때문에 앞으로는 ‘간격 메우기’ 차원에서 중소형주로도 온기가 확산될 수 있다”고 내다봤다. 다만 소비심리 개선에 비해 실적 개선 속도가 더딘 내수주에는 신중하게 접근할 것을 권했다.

배당주도 대안으로 꼽혔다. 김두언 하나금융투자 연구원은 “과거 고배당주는 중간배당이 있는 6월보다 7월에 더 많이 올랐다”며 “주주환원을 강화하고 있는 주요 상장기업이 배당을 확대하는 추세여서 배당주에 투자할 만하다”고 말했다.

강영연 기자 yykang@hankyung.com