[마켓인사이트] '60일간의 공매도 놀이터'…유상증자 기업 소액주주 '눈물'

입력

수정

지면A23

신주 발행가액 산정 기간동안 공매도 세력 몰려▶마켓인사이트 8월14일 오후 2시5분

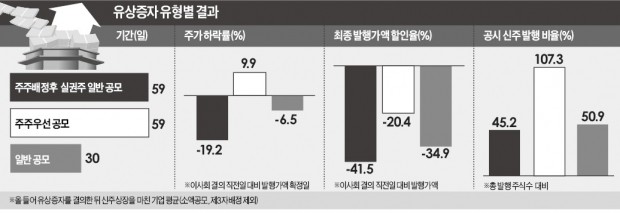

올해 유증기업 10곳 중 9곳 주가 19% 하락

미리 할인율 정하는 관행이 공매도 부추겨

◆공매도 부추기는 유상증자 관행

주주배정 후 실권주를 일반 공모하는 유상증자에서 신주 발행가액을 산정하는 방식은 2009년 자본시장법 개정 이후 자유화됐다. 하지만 여전히 대다수 기업이 수요를 예측해 가격을 결정하는 대신 시가를 기준으로 하는 옛 규정을 따르고 있다. 그래야 뒷말이 나올 위험이 적고 높은 할인율을 앞세워 확실히 자금을 조달할 수 있기 때문이다.

기준시가에 미리 공시한 할인율(평균 24.5%)을 반영해 확정하는 발행가액은 증자 결의 전날 종가 대비 평균 41.5% 낮게 매겨졌다. 한 증권사 유상증자 담당자는 “아무리 주가가 빠져도 미리 공시된 할인율을 적용해 더 싸게 발행가액이 정해지기 때문에 60일 정도 걸리는 발행가액 산정 기간에 꾸준히 주식을 빌려 판 뒤 배정받은 신주로 갚아 수익을 낼 수 있다”고 말했다. 공매도 투자자들이 안정적으로 차익을 실현할 수 있는 여건을 조성해주고 있다는 설명이다.

◆“수요예측으로 가격 산정해야”전문가들은 소액주주의 피해를 줄이려면 기관투자가를 대상으로 수요를 조사하는 ‘수요예측’ 방식으로 발행가액을 산정해야 한다고 입을 모은다. 신주를 배정받으려는 수요가 많으면 시가 대비 할인율이 낮아져 공매도 투자자가 올릴 수 있는 차익도 줄어든다.

빌린 주식을 갚으려면 무조건 신주를 배정받아야 하기 때문에 신주 수요가 많으면 입찰가를 올려 부르면서 스스로 차익을 줄이는 문제도 발생한다. 자연스럽게 공매도 투자 유인을 줄일 수 있다는 얘기다.

비슷한 이유로 기업공개(IPO)에서는 수요예측을 통한 공모가액 산정을 의무화하고 있다. 2014년에는 회사채 발행 때도 수요예측 방식을 의무화했다.김석봉 씨티그룹글로벌마켓증권 전무는 “주주배정 유상증자 때 실권주 발행을 못 하도록 규제하는 것도 소액주주 피해를 막는 방법”이라고 말했다. 실권주가 생기면 신규 발행하는 주식 수가 줄어들 수는 있지만 일반 공모가 없기 때문에 공매도 세력이 개입해 주가가 급락할 위험은 막을 수 있다. 김 전무는 “할인율이 높아도 지분이 희석되지 않기 때문에 기존 주주에게 피해가 가지 않거나 오히려 득이 될 수도 있다”고 설명했다.

이태호 기자 thlee@hankyung.com