내 보험, 남들보다 더 낸다?…보험가격지수 알아보세요

입력

수정

지면B5

금융감독원 '금융 꿀팁'주부 김모씨는 두 달 전 가격이 저렴하고 보장 범위도 넓다는 보험설계사의 말을 듣고 종신보험에 가입했다. 그러다 며칠 전 상품설명서를 읽다가 ‘보험가격지수’라는 용어를 보고 궁금해졌다. 곧장 가입 상품의 보험자격지수를 알아보니 125로, 평균 가격보다 약 25% 비싼 것으로 나타났다. 김씨는 “진작 보험가격지수를 알아봤어야 했다”고 후회했다.

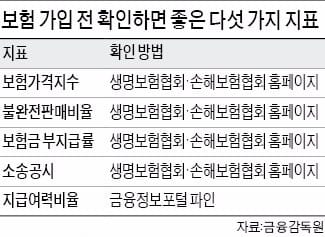

보험가입 전 확인할 다섯 가지

최근 보험 상품이 복잡해지고 다양화되면서 소비자 입장에서는 보험료가 적정한지 비교하기 어렵다. 이때 상품별 보험가격지수나 보험금 부지급률 등의 지표를 미리 확인하면 합리적인 보험료로 가입할 수 있다. 금융감독원은 ‘금융꿀팁 200선’을 통해 보험 가입 때 미리 확인하면 좋을 다섯 가지 지표를 소개했다. 보험가격지수, 불완전판매비율, 보험금 부지급률, 소송공시, 지급여력비율(RBC) 등이다.

보험회사가 보험금을 제대로 지급하고 있는 회사인지 알아보려면 생보 또는 손보협회 홈페이지에서 ‘보험금 부지급률’을 확인해야 한다. 보험금 부지급률은 보험회사에 보험금을 청구한 건 중 보험금이 지급되지 않은 비율이다. 이 비율이 높은 보험회사는 그렇지 않은 회사에 비해 보험금을 제대로 지급하지 않았을 가능성이 높다.

생보 또는 손보협회 홈페이지에서 보험회사의 불완전판매비율을 확인하면 보험회사가 상품을 제대로 판매하는지 알 수 있다. 불완전판매비율은 새로 체결된 보험계약 중 소비자가 중요 사항에 대한 설명을 듣지 못하거나 판매과정에서 발생한 문제로 계약이 해지되거나 무효가 된 비율이다. 이 비율이 높으면 보험상품을 소비자에게 제대로 판매하지 않았다는 얘기다.

이 밖에 보험회사와 보험금 지급과 관련한 법적인 다툼을 피하려면 생보 또는 손보협회 홈페이지에서 보험회사별 보험금 청구 지급 관련 소송제기 횟수와 결과 등 소송공시를 확인하는 게 도움이 된다.

사고가 발생했을 때 보험회사가 보험금을 지급할 능력은 금융정보포털 파인에서 지급여력비율을 확인하면 된다. 지급여력비율은 보험사가 보험금을 지급할 여력을 충분히 갖추고 있는지 숫자로 나타낸 비율이어서 높을수록 좋다.