[마켓인사이트] 쌍용양회, 비핵심사업 정리하고 시멘트 집중

입력

수정

지면A23

기업 리모델링 - 쌍용양회▶마켓인사이트 9월25일 오전 5시13분

재무구조 개선…신용등급도 올라

쌍용머티리얼·정보통신 등 매각

대한시멘트 인수…쌍용자원 합병

제조부터 운송까지 수직계열화

1.3조 차입금 3년 만에 절반으로

창사이래 첫 신용등급 'A급' 합류

쌍용양회가 본업인 시멘트 사업에 다시 역량을 집중하고 있다. 비핵심 사업을 잇달아 정리하고 경쟁 시멘트 업체를 사들이는 등 주력사업 위주로 사업을 재편하는 데 팔을 걷어붙였다. 사모펀드(PEF) 운용사인 한앤컴퍼니가 인수한 이후 나타난 변화다.

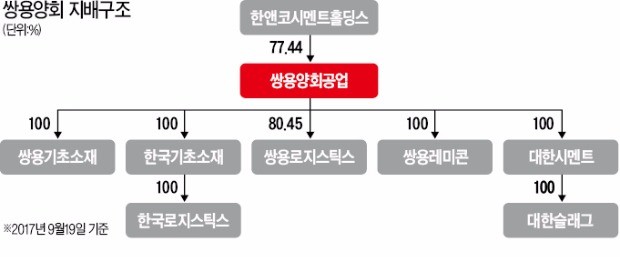

쌍용양회는 올 들어 시멘트 사업과 관련 없는 자회사를 줄줄이 처분했다. 지난 3월 자동차 모터부품과 산업용 세라믹제품 등을 제조하는 쌍용머티리얼을 유니온에 매각한 데 이어 4월엔 쌍용정보통신 지분 49.83%를 한앤코시멘트홀딩스에 현물배당으로 넘겼다. 한앤코시멘트홀딩스는 지난해 한앤컴퍼니가 쌍용양회를 인수하기 위해 세운 특수목적회사(SPC)다. 유류 유통업체 쌍용에너텍도 6월 극동유화에 매각했다.

시멘트 사업엔 힘을 싣고 있다. 쌍용양회는 4월 석회석 제조사 쌍용자원개발과 해운사 쌍용해운을 흡수합병했다. 비용 절감과 함께 ‘원재료 공급-시멘트 제조-운송’으로 이어지는 수직계열화를 강화하기 위한 조치다. 쌍용자원개발은 매출(지난해 기준)의 53%, 쌍용해운은 74%를 쌍용양회를 상대로 올릴 만큼 사업적으로 긴밀한 관계를 유지하고 있다.지난달에는 한앤컴퍼니로부터 대한시멘트를 사들였다. 대한시멘트는 철광석 제조 과정에서 나오는 부산물인 슬래그를 원재료로 시멘트를 제조하는 회사다. 연산 450만t의 생산능력을 갖춘 슬래그시멘트 분야 국내 1위다. 2009년 기업회생 절차에 들어갔다가 2012년 한앤컴퍼니에 팔렸다. 지난해 매출 2406억원, 순이익 718억원을 거뒀다. 쌍용기초소재 한국기초소재 등 기존 슬래그시멘트 자회사 두 곳을 거느리던 쌍용양회는 이번 인수로 슬래그시멘트 사업 경쟁력을 끌어올리게 됐다는 평가를 받고 있다.

◆재무구조 개선으로 신용등급 ‘상승’

과감한 사업 구조조정으로 재무구조 개선 효과도 거두고 있다. 쌍용양회의 올 상반기 기준 총 차입금은 6484억원으로 지난해 말 대비 10.1% 감소했다. 2013년 1조3074억원에 달하던 차입 규모를 지속적으로 줄이고 있다. 2013년 364억원에 불과했던 현금 및 현금성자산 규모는 2726억원으로 늘어났다.수익성도 꾸준히 회복하는 추세다. 2013년 441억원이던 이 회사 순이익은 지난해 1751억원으로 증가했다. 올 상반기에도 1404억원의 순이익을 내며 증가세를 이어가고 있다. 최근 3년여간 국내 주택경기 호조에 힘입어 시멘트 출하량이 늘어난 효과가 컸다. 이 회사의 시멘트 출하량은 2013년 1466만t에서 지난해 1507만t으로 증가했다.

이 같은 변화는 신용도 개선을 이끌었다. 국내 신용평가사들은 5월 말 쌍용양회 신용등급을 ‘BBB+’(안정적)에서 ‘A-’(안정적)로 한 단계 올렸다. 이 회사가 ‘A급’(신용등급 A-~A+) 등급을 받은 것은 1962년 설립 이후 처음이다.

등급 상승에 힘입어 채권시장에서도 성공적으로 자금을 조달하고 있다. 쌍용양회가 지난 22일 1000억원 규모 회사채 발행을 위해 실시한 수요예측(사전 청약)에 1600억원어치의 매수 주문이 몰렸다.

김진성 기자 jskim1028@hankyung.com