[신용분석 리포트] 휴대폰 조립으로 주력사업 바꾼 한솔테크닉스, 재도약 '날갯짓'

입력

수정

지면A22

부진한 BLU사업 발빠른 정리▶마켓인사이트 10월19일 오전 6시12분

적자탈출 후 3년간 실적 개선

4년 전 한 단계 내려앉았던

신용등급 다시 오를 가능성

주력사업 부진에 시달리던 한솔테크닉스가 사업구조 재편으로 재도약을 노리고 있다. 경쟁력

을 잃은 액정표시장치(LCD)용 백라이트유닛(BLU) 사업 대부분을 정리하고 휴대폰 조립 사업에 뛰어든 성과가 나타나고 있어서다. 4년 전 한 단계 내려앉았던 신용등급도 다시 오를 것이란 기대가 부풀고 있다.

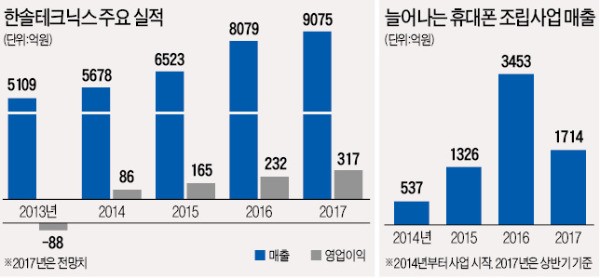

한솔테크닉스는 올 상반기 3826억원의 매출을 올렸다. 전년 동기 대비 13% 늘어난 수치다. 같은 기간 영업이익은 131억원으로 18% 증가했다. 적자에서 탈출한 이후 3년여간 빠르게 실적을 개선하고 있다.

휴대폰 조립 사업이 앞장서고 있다. 한솔테크닉스는 2014년 BLU와 파워보드 제조 경험을 살려 이 사업에 뛰어들었다. 2015년엔 한솔그룹 계열사 한솔라이팅을 인수해 사업에 힘을 실었다. BLU 소재 제조업체 한솔라이팅은 당시 베트남에서 삼성전자 휴대폰을 조립하는 사업도 함께하고 있었다.고객사인 삼성전자의 스마트폰 판매 증가에 힘입어 사업은 빠르게 성장했다. 2014년 537억원이었던 휴대폰 조립 사업 매출은 지난해 3453억원으로 급증해 회사 전체 매출의 43%를 차지하는 핵심사업으로 자리 잡았다.

한솔테크닉스는 2011년부터 2013년까지 매년 영업손실을 내며 총 759억원의 적자를 쌓기도 했다. 주수익원인 BLU 사업 부진 탓이 컸다. 중국 업체들이 제품 가격을 떨어뜨리면서 2010년부터 BLU 사업 매출이 줄어들기 시작했다. 2010년 1조2969억원에 달했던 이 사업 매출은 2015년 349억원으로 감소했다.

새 먹거리 발굴을 위해 2010년 뛰어든 발광다이오드(LED) 소재와 태양광 사업마저 별다른 성과를 못낸 채 손실을 키웠다. 2010년 263억원이었던 총 차입금은 2013년에는 1847억원까지 증가했다. 차입 규모가 늘어난 가운데 적자가 이어지면서 국내 신용평가사들은 2013년 한솔테크닉스의 신용등급을 ‘BBB+’에서 ‘BBB’로 떨어뜨렸다.◆커지는 신용등급 상향 기대감

시장에선 한솔테크닉스가 발빠른 사업 구조조정을 통해 재도약의 발판을 마련했다고 보고 있다. 이 회사는 BLU 사업이 경쟁력을 잃자 대형 TV와 전광판용 제품만 남긴 채 사업 대부분을 정리했다. 태양광 사업도 업황 부진이 장기화할 조짐을 보이자 2011년 모듈제조만 남기고 손을 뗐다.

신용도에도 청신호가 켜졌다. 한국기업평가와 나이스신용평가는 지난해 6월부터 이 회사 신용등급에 ‘긍정적’ 전망을 붙여놓고 있다. 이들 신용평가사는 상각전영업이익(EBITDA) 대비 순차입금 비율(3배 이하), 매출 대비 EBITDA 비율(6% 이상) 등 주요 재무지표가 지난해에 이어 올해도 일정 조건을 충족시키면 한솔테크닉스 신용등급을 한 단계 올리는 방안을 검토할 방침이다. 올 상반기 기준 EBITDA 대비 순차입금 비율은 3.1배, 매출 대비 EBITDA 비율은 5.9%다.

김진성 기자 jskim1028@hankyung.com