감사원 "국민연금, 목표수익률 임의로 낮췄다", 전문가들 "장기투자 원칙·현실 모르고 한 지적"

입력

수정

지면A2

어떻게 생각하십니까

감사원, 국민연금 감사 결과

과도한 위험 감수 않고도 6%대 수익률 낼 수 있는

자산배분안 외면했다

전문가 "이론상 맞지만…"

감사원 지적대로라면 자산배분에 큰 변화 필요

금융·외환시장 충격 불가피

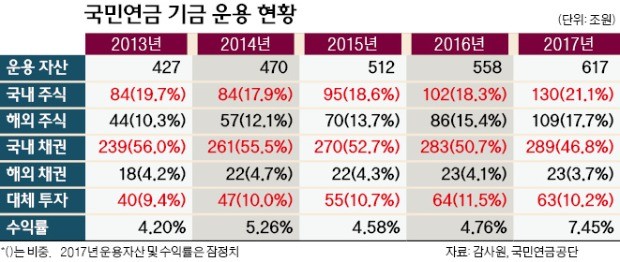

감사원은 28일 발표한 ‘국민연금 기금운용 및 경영관리 실태’ 감사보고서에서 “기금운용위원회가 목표수익률의 기준인 명목경제성장률(실질경제성장률+물가상승률) 전망치에 자의적으로 ‘음(-)의 조정치’를 적용해 목표수익률을 낮췄다”고 밝혔다. 당시 명목경제성장률 전망치는 6%대 중반, 목표수익률은 4%대 중반이었던 것으로 알려졌다.국민연금은 향후 5년간의 명목경제성장률 전망치에 양(+)이나 음(-)의 조정치를 적용해 목표수익률을 설정한다. 감사원은 “목표수익률을 맞추려면 과도한 위험을 감수해야 하는 경우에만 음의 조정치를 적용해야 하는데, 기금운용위원회는 그럴 필요가 없었는데도 별도 규정을 마련하지 않은 채 목표수익률을 하향 조정했다”고 지적했다. 감사원은 “2016년 말 기준으로 국민연금의 이전 5년간 운용수익률은 5.13%에 머물러 세계 주요 연기금에 비해 저조했다”고 덧붙였다.

“국민연금의 자산배분안은 (위험 자산인) 해외 주식 비중이 작고 (안전 자산인) 국내 채권 비중이 커 수익률이 낮을 수밖에 없다”는 게 감사원의 주장이다. 목표수익률을 낮출 게 아니라 위험 자산 비중을 늘려 수익률을 높이는 방향으로 포트폴리오를 조정했어야 한다는 뜻으로 해석된다는 게 증권업계의 시각이다.이에 대해 전문가들은 “이론적으로는 감사원 지적이 맞지만 현실은 그렇지 않다”고 입을 모은다. “당시 4%대 중반이던 수익률을 명목경제성장률 수준인 6% 이상으로 끌어올리려면 국내 채권을 대규모로 내다팔고 그만큼 해외 주식을 사들이는 방향으로 급격히 자산배분을 바꿔야 하는데, 이는 국내 금융시장과 외환시장에 큰 충격을 줄 우려가 있다”는 게 전문가들의 설명이다.

원종훈 한국보건사회연구소 연구위원은 “국민연금 포트폴리오상 국내 주식과 채권 비중이 지나치게 높아 조정이 필요한 건 사실”이라면서도 “국민연금은 ‘공룡’에 비유될 만큼 시장에 미치는 영향이 크기 때문에 국내 채권 비중을 매년 1~2%씩 점진적으로 줄여나가고 있다”고 설명했다. 원 연구위원은 “당시 명목경제성장률 전망치는 저성장 추세를 제대로 반영하지 못해 현실과 괴리가 크다는 지적도 많았다”고 덧붙였다.

감사원은 또 “기금운용위원회가 5개년 자산배분 계획을 수립하면서 목표수익률이 4~5년차에 이르러야 달성되도록 연도별 이행계획을 짠 것도 부당하다”고 지적했다. 이에 대해 전문가들은 “국민연금이 매년 5년치 자산배분 목표를 세우는 이유를 감사원이 이해하지 못하는 것 같다”고 반박했다.한 자산운용사 최고운용책임자(CIO)는 “국민연금이 거시경제와 금융시장 환경을 종합적으로 고려해 장기 목표를 세운 뒤 안정적으로 기금을 운용하는 게 최선”이라며 “감사원 지적대로 매년 평균적으로 목표수익률을 맞추려면 해마다 급격하게 자산 배분 비율을 바꿔야 한다”고 주장했다.

유창재 기자 yoocool@hankyung.com