[풍요로운 노후를 위한 보험 활용법] 100세 시대… 종신·연금·실손의료보험

입력

수정

지면B5

'노후설계 3층탑' 쌓아야

10년 홀로 보낸다고 가정 땐, 1인가구 기준 최소 2억 필요

연금 전환되는 종신보험도 출시

연금보험 가입땐 환급률 따져야, 보험료 추가 납입 활용해

해지환급금 늘릴 수 있어

실손의료보험으로 병원비 보장

입원·통원 잦은 노년층 가입 필수

최근 들어 사망보장뿐 아니라 노후자금 마련도 할 수 있는 종신보험이 눈길을 끈다. 가장의 책임기간 동안 사망 보장을 받고, 은퇴 이후에는 연금전환 기능을 활용해 은퇴자금을 확보할 수 있는 방식이다. 지난달 기준 보험사 평균 예정이율인 연 2.5%보다 높은 연 3%의 최저보증이율을 보장하는 종신보험 상품도 속속 출시되고 있다. DB생명이 지난해 말 출시한 ‘무배당 10년 더드림 유니버셜 종신보험’은 연 3%의 최저보증이율을 제시했다. 메트라이프 생명이 지난 1월 출시한 ‘메트라이프유니버셜달러종신보험’도 최저보증이율을 연 3%로 제시했다.

다만 일반적인 종신보험은 위험보험료와 사업비 비율이 연금보험보다 높다. 같은 조건의 연금보험에 비해 실제 연금수령액이 적다는 뜻이다. 뿐만 아니라 종신보험의 최저보증이율은 연금보험보다 높지만 연금전환을 한다면 보증이율도 다소 하락한다는 점을 유의해야 한다.연금보험은 환급률 꼼꼼히 따져야

통상 연금보험은 안정적인 수입이 생기는 30대에서 40대 전후로 가입하게 된다. 퇴직 시기가 다가오는 50대에서 60대 정도부터 연금 방식으로 받을 수 있다. 연금보험은 수령 방법에 따라 종신연금형, 확정연금형, 상속연금형 등으로 나뉜다. 종신연금형을 선택하면 본인이 사망할 때까지 평생 매달 연금을 받을 수 있어 ‘100세 시대’에 대비하는 최적의 대안이 될 수 있다.

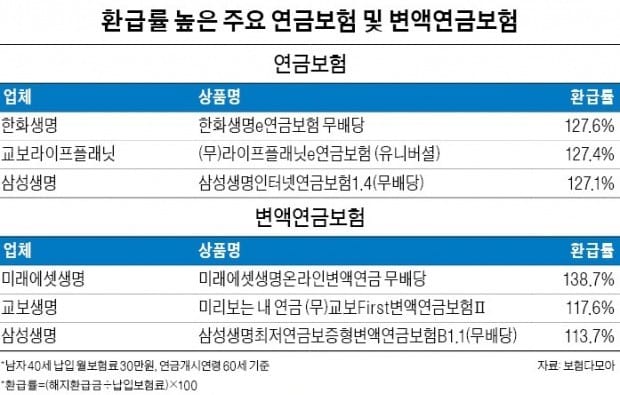

연금보험을 선택할 때는 본인이 낸 보험료 대비 나중에 돌려받는 해지환급금 비율을 뜻하는 환급률을 꼼꼼히 따져봐야 한다. 보험상품 비교 사이트인 보험다모아에 공시된 연금보험 상품 중 환급률이 높은 상품은 한화생명이 출시한 ‘한화생명e연금보험 무배당’, 교보라이프플래닛의 ‘(무)라이프플래닛e연금보험(유니버셜)’, 삼성생명의 ‘삼성생명인터넷연금보험1.4(무배당)’ 등이다. 40세 남성이 매달 30만원의 보험료를 내고 60세부터 연금을 받는다고 가정시 이들 상품의 환급률은 127% 수준이다. 20년간 7200만원의 보험료를 내면 9190여만원의 해지환급금을 연금으로 돌려받을 수 있다는 뜻이다.해지환급금을 늘리기 위해 추가 납입을 최대한 활용하는 방안도 알아두면 유익하다. 연금보험 상품에서 사업비가 많을수록 가입자가 돌려받는 해지 환급금은 적어진다. 다만 추가 납입의 경우 기본보험료보다 훨씬 낮은 사업비를 공제한다. 예를 들어 연금보험을 월 납입보험료 60만원으로 가입하는 것보다 월 납입보험료 20만원에 추가 납입 보험료를 40만원으로 설정하면 상대적으로 사업비가 적게 공제돼 환급률과 연금액이 더 늘 수 있다는 뜻이다.

실손의료보험은 노후준비의 필수

노후준비라고 하면 대개 노후에 필요한 생활비를 마련하는 것으로 인식된다. 정작 은퇴자들을 곤경에 몰아넣는 건 생활비가 아닌 의료비인 경우가 많다는 것이 전문가들의 공통된 지적이다. 생활비는 규모를 어느 정도 예측할 수 있고 절약을 통해 줄일 수도 있지만 의료비는 필요한 시기를 예측할 수 없는데다 단기간에 막대한 비용이 들어가기 때문이다. 이 때문에 입원, 통원 시 병원비에 대한 보장을 받을 수 있는 실손의료보험 가입은 필수라는 것이 전문가들의 공통된 조언이다.미처 실손의료보험에 가입하지 못한 노년층을 위한 상품도 있다. 노후실손의료보험은 만 50~80세를 대상으로 보험사의 심사를 거쳐 가입할 수 있다. 이 상품은 고액의료비를 중심으로 보장금액 한도를 입원 및 통원 구분 없이 연간 1억원까지 확대했다. 다만 자기부담금이 30%로 높다는 것이 단점이다.

다음달부터는 고혈압 및 당뇨를 앓고 있는 유병력자도 가입할 수 있는 실손의료보험이 출시된다. 고혈압이나 당뇨병 같은 만성질환이 있어도 최근 2년간 약 복용만 했을 뿐 별다른 치료를 받지 않았다면 실손의료보험에 가입할 수 있다는 것이 금융당국의 설명이다. 그동안은 과거 병력이 있으면 실손보험 가입이 어려웠다.

강경민 기자 kkm1026@hankyung.com