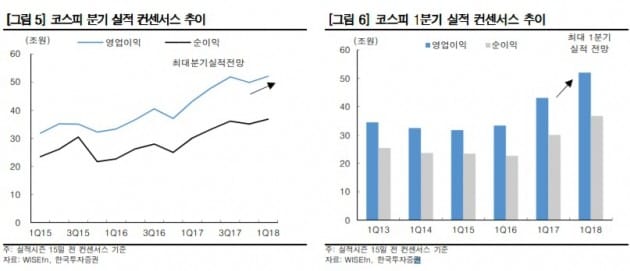

한국투자증권은 14일 분석대상 상장사의 1분기 실적이 역대 최대 분기 실적을 달성할 가능성이 높다고 분석했다.

안혁 연구원은 "현재 코스피 상장사의 영업이익과 순이익 컨센서스(국내 증권사 전망치 평균)는 각각 52조원과 36조8000억원으로 최대 분기 실적을 달성한 지난해 3분기 컨센서스보다 높게 전망되고 있다"며 "지난해 4분기 어닝쇼크 폭 축소를 통해 확인한 한국 기업의 양호한 펀더멘털이 1분기에도 이어질 가능성이 높다"고 밝혔다.업종별로 1분기 실적 컨센서스가 증권, 미디어·광고, 전자부품, 화학의 경우 상향 조정됐다고 설명했다. 반면 조선, 통신장비·부품, 전력·가스, 기계, 디스플레이 업종 실적은 크게 하향 조정됐다고 지적했다.

안 연구원은 "한국투자증권이 제시하는 1분기 기업 영업이익과 순이익 전망치는 시장보다 각각 2.7%, 3.6% 낮다"며 "업종별로는 지주회사·복합기업, 철강·비철금속 업종의 1분기 실적은 컨센서스를 상회할 것"이라고 예상했다.

지주회사·복합기업 업종은 현대로보틱스, 삼성물산, SK의 자회사 실적 호조를 시장보다 긍적적으로 보고 있다고 전했다. 철강·비철금속 업종은 국내 철강 가격의 연이은 인상과 원·달러 환율 하락으로 외화평가이익이 확대돼 컨센서스를 상회하는 실적이 나올 것이란 관측이다.반면, 자동차·자동차부품, 석유정제, 제약·바이오, 건설, 디스플레이 업종의 1분기 실적은 컨센서스를 하회할 것으로 내다봤다.

안 연구원은 "'인플렉트라'의 미국 점유율 확대 부진으로 셀트리온의 실적을 보수적으로 보고 있는 제약·바이오 업종과 주택 매출이 지난해 4분기 정점을 기록한 후 다소 정체될 전망인 건설업종 실적이 컨센서스를 하회할 것"이라며 "자동차 업종은 비우호적인 환율, 미국 인센티브 부담, 중국 가동률 하락 부담이 이어지면서 부품업체 위주로 컨센서스를 밑돌 것"이라고 설명했다.