40년 부침 딛고 성장 이어온 신용카드… 정부 규제·간편결제 확산으로 카드社 위기감 팽배

입력

수정

지면A14

1978년 첫 신용카드 나와요즘 식당이나 마트 계산대에서 현금을 꺼내드는 소비자를 찾아보기 힘들다. 열에 일곱 이상은 카드를 긁는다. 카드는 국내 시장에 등장한 지 40년 만에 이처럼 어딜 가나 흔히 볼 수 있는 결제수단으로 자리를 굳혔다. 세계를 통틀어서도 한국은 신용카드 활용도가 최고 수준인 ‘카드 강국’으로 통한다.

외환위기 이후 급성장

결제시장 70% 이상 차지

정부 수수료 추가 인하 압박

간편결제는 中·IT기업 주도

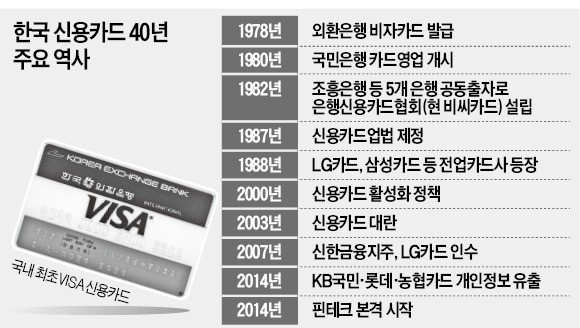

국내 첫 신용카드는 외환은행(현 KEB하나은행)이 1978년 비자(VISA)와 제휴를 맺고 해외여행자를 겨냥해 내놓은 카드다. 1980년 국민은행이 카드영업을 개시하고 1982년 조흥은행, 상업은행 등 5개 은행이 공동 출자해 은행신용카드협회(현 비씨카드)를 설립하면서 은행권을 중심으로 카드영업이 시작됐다. 이때까지는 확산 속도가 빠르지 않았다. 카드에 대한 인식 부족으로 가맹점 및 회원 확보가 쉽지 않았기 때문이다.

신용카드산업 활성화의 토대가 마련된 것은 1987년 신용카드업법이 제정되면서다. LG카드 삼성카드 등 대기업 계열 전업 카드회사가 출연했다. 또 은행들이 카드영업을 전문화해 국민카드 외환카드 등 자회사를 설립하면서 빠르게 발전했다.본격 성장 기회는 외환위기 직후 생겼다. 당시 정부는 상거래 투명화 및 소비 활성화를 추진하면서 카드 활성화 정책을 내놨다. 2000년부터 신용카드 사용금액이 소득공제 대상에 포함됐고 신용카드 사용이 가파르게 늘었다.

갑자기 성장한 만큼 부작용도 만만치 않았다. 소위 ‘길거리 카드 발급’이 마구잡이로 이뤄져 소득이 없는 학생에게도 카드가 발급됐다. 많은 국민이 신용불량자로 내몰려 2003년 ‘카드사태’가 벌어졌다.

◆또 찾아온 위기이후 금융당국과 카드사들은 미비했던 개인 신용평가 시스템을 재정비하고 쇄신에 나섰다. 하지만 2014년 KB국민카드, 롯데카드, 농협카드가 개인정보 1억 건 유출 사고를 내면서 국내 카드사의 신용도는 곤두박질쳤다. 당시 이 사고로 시민사회단체가 ‘신용카드 자르기 운동’을 벌이는 등 대대적인 불매운동을 하기도 했다.

카드사업이 다시 자리잡을 기회를 얻은 것은 2014년 말 금융계에 핀테크(금융기술) 열풍이 불면서다. 2015년 4월 하나카드가 모바일 전용 신용카드를 출시해 업계의 주목을 받았고, 그해 9월 삼성전자와 삼성카드가 스마트폰 간편결제 플랫폼인 ‘삼성페이’를 선보여 발전 고삐를 당겼다. 간편한 결제를 추구하는 소비자 요구에 발맞추면서 안정적인 사업 기반을 다진 것이다.

그렇지만 카드사업의 미래는 녹록지 않다는 게 금융계의 진단이다. 정부 주도로 카드사를 질책하고 압박하는 분위기가 계속돼서다. 2012년부터 카드 수수료율을 내려온 데 이어 내년엔 추가 인하가 예고돼 있다. 정치권 일각에선 카드 수수료 자체를 제로(0)로 하자는 주장까지 내놓고 있다. 카드업계에선 그간 거래 투명화, 세수 증대 등에 크게 기여했는데 이를 인정해주지 않는다며 억울해하고 있다. 카드를 이용한 결제금액은 지난해 832조2347억원을 넘어섰다.국내 카드업계는 정보기술(IT) 업체가 주도하는 간편결제와도 힘겨운 경쟁을 벌여야 한다. 중국에선 알리페이 등 모바일 간편결제가 전체 결제의 90%에 이른다. 한 카드사 최고경영자(CEO)는 “정부 압박에 신기술 출현까지 더해 5년 뒤에도 카드산업이 존속할지 알 수 없다는 말까지 나온다”고 했다.

정지은 기자 jeong@hankyung.com