은행 전세대출 72조원… 3년여 만에 2배로↑ 올해도 급증

입력

수정

"전셋값 20% 하락시 7%는 신용대출까지 받아서 보증금 내줘야"

한은 "신규주택 공급 확대가 전세가격 하락 요인으로 작용할 것"

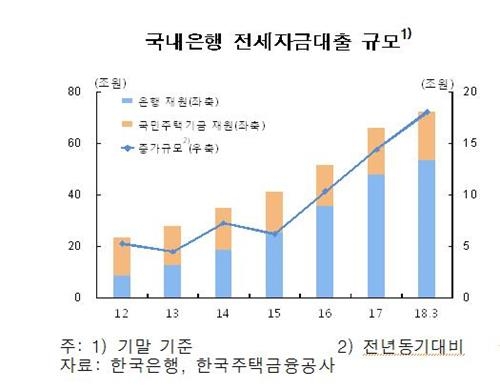

은행 전세자금 대출이 3년여 만에 배 이상으로 불어난 것으로 나타났다.

한국은행이 20일 국회에 제출한 금융안정보고서를 보면 은행 전세대출은 아파트 신규입주와 전세가격 상승, 금융기관 영업 등의 영향으로 2014년 말 35조원에서 지난 3월 말 72조2천억원으로 37조2천억원 늘었다.

연간 증가액은 2015년 6조1천억원, 2016년 10조4천억원, 2017년 14조4천억원이며 올해 1~3월에는 6조3천억원이다.

재원별로는 일반 임차인 대상 은행 재원이 53조2천억원이고 저소득층 대상 기금 재원이 19조원이다.

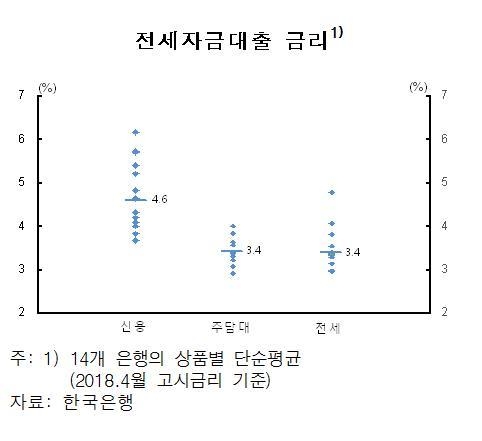

대부분 공적기관 보증이 있어서 위험가중치가 주택담보대출에 비해 낮은데 금리는 비슷한 수준이고, 변동금리 비중이 높아 금리상승 시 수익 측면에서 유리하다.

이 가운데 1.5%는 총부채원리금상환비율(DSR)이 40%를 초과하는 것으로 나타났다.

이는 통계청의 2017년 가계금융복지조사 등을 토대로 분석한 것이다.

92.9%는 금융자산이나 거주주택 담보대출로 보증금 감소분을 채울 여력이 있다.

구체적으로 보면 금융자산이 전세보증금보다 많은 경우가 47%, 금융자산이 전세보증금 감소분보다 많은 경우가 31.4%다.

이들은 금융자산만 가지고 보증금을 내줄 수 있다.

담보대출을 받아야 하는 경우는 14.5%다.

임대가구 재무건전성은 대체로 양호한 것으로 분석됐다.

다주택임대가구 중 총자산 대비 총부채 비율이 100% 초과하는 경우는 0.3% 뿐이다.

그러나 다주택임대가구 34.2%가 금융자산보다 금융부채가 많다.

한은은 이들 가구는 전세가격 급락 등 예상치 못한 충격시 전세보증금을 반환하며 유동성에서 어려움을 겪을 가능성이 높다고 말했다.

지방은 작년부터, 서울 등 수도권에선 올해 들어 하락세다.

전세수요는 정체됐는데 공급물량이 크게 확대된 데 주로 기인한다.

한은은 앞으로도 신규주택 공급 확대가 전세가격 하락 요인으로 작용할 것으로 내다봤다.

내년까지 경기, 경남, 세종 등 신규주택 공급 규모가 예년(2000∼2014년)보다 많을 예정이다.

98%가 보증서 담보대출이어서 실제 금융기관의 신용리스크 부담은 낮다는 것이다.

5개 은행 기준으로 요주의·고정이하비율이 주택담보대출(주담대)보다 크게 낮고 연체율도 주담대보다 낮은 수준에서 하락했다.

3월 말 기준 고신용자(1∼3등급) 대출이 81%, 비(非)다중채무자 대출이 75%로 주담대나 신용대출보다 높다.

전세가격은 전국 평균 주택은 1조9천억원, 아파트는 2조3천억원이다.

3개 은행 기준으로 전세자금 대출이 보증금의 70%가 넘는 경우가 42%에 달하고 상승세를 지속하고 있다.

한은은 보증금 대비 전세자금 대출 비율이 높은 차주는 보증금을 돌려받지 못한 경우 대출 상환에 어려움을 겪을 수 있다고 우려했다.

금융기관은 차주 여신심사를 강화하고 보증기관은 보증 대상·한도·비율을 강화해야 한다는 것이다.

한은은 "전세가격의 점진적 하락에 따른 부정적 영향은 크지 않지만 가격이 급락하고 주택시장 전반이 위축되면 파급영향이 커질 수 있고, 일부 취약한 다주택 임대가구는 보증금 반환에 어려움을 겪을 수 있다"고 지적했다.

/연합뉴스

한은 "신규주택 공급 확대가 전세가격 하락 요인으로 작용할 것"

은행 전세자금 대출이 3년여 만에 배 이상으로 불어난 것으로 나타났다.

한국은행이 20일 국회에 제출한 금융안정보고서를 보면 은행 전세대출은 아파트 신규입주와 전세가격 상승, 금융기관 영업 등의 영향으로 2014년 말 35조원에서 지난 3월 말 72조2천억원으로 37조2천억원 늘었다.

연간 증가액은 2015년 6조1천억원, 2016년 10조4천억원, 2017년 14조4천억원이며 올해 1~3월에는 6조3천억원이다.

재원별로는 일반 임차인 대상 은행 재원이 53조2천억원이고 저소득층 대상 기금 재원이 19조원이다.

대부분 공적기관 보증이 있어서 위험가중치가 주택담보대출에 비해 낮은데 금리는 비슷한 수준이고, 변동금리 비중이 높아 금리상승 시 수익 측면에서 유리하다.

이 가운데 1.5%는 총부채원리금상환비율(DSR)이 40%를 초과하는 것으로 나타났다.

이는 통계청의 2017년 가계금융복지조사 등을 토대로 분석한 것이다.

92.9%는 금융자산이나 거주주택 담보대출로 보증금 감소분을 채울 여력이 있다.

구체적으로 보면 금융자산이 전세보증금보다 많은 경우가 47%, 금융자산이 전세보증금 감소분보다 많은 경우가 31.4%다.

이들은 금융자산만 가지고 보증금을 내줄 수 있다.

담보대출을 받아야 하는 경우는 14.5%다.

임대가구 재무건전성은 대체로 양호한 것으로 분석됐다.

다주택임대가구 중 총자산 대비 총부채 비율이 100% 초과하는 경우는 0.3% 뿐이다.

그러나 다주택임대가구 34.2%가 금융자산보다 금융부채가 많다.

한은은 이들 가구는 전세가격 급락 등 예상치 못한 충격시 전세보증금을 반환하며 유동성에서 어려움을 겪을 가능성이 높다고 말했다.

지방은 작년부터, 서울 등 수도권에선 올해 들어 하락세다.

전세수요는 정체됐는데 공급물량이 크게 확대된 데 주로 기인한다.

한은은 앞으로도 신규주택 공급 확대가 전세가격 하락 요인으로 작용할 것으로 내다봤다.

내년까지 경기, 경남, 세종 등 신규주택 공급 규모가 예년(2000∼2014년)보다 많을 예정이다.

98%가 보증서 담보대출이어서 실제 금융기관의 신용리스크 부담은 낮다는 것이다.

5개 은행 기준으로 요주의·고정이하비율이 주택담보대출(주담대)보다 크게 낮고 연체율도 주담대보다 낮은 수준에서 하락했다.

3월 말 기준 고신용자(1∼3등급) 대출이 81%, 비(非)다중채무자 대출이 75%로 주담대나 신용대출보다 높다.

전세가격은 전국 평균 주택은 1조9천억원, 아파트는 2조3천억원이다.

3개 은행 기준으로 전세자금 대출이 보증금의 70%가 넘는 경우가 42%에 달하고 상승세를 지속하고 있다.

한은은 보증금 대비 전세자금 대출 비율이 높은 차주는 보증금을 돌려받지 못한 경우 대출 상환에 어려움을 겪을 수 있다고 우려했다.

금융기관은 차주 여신심사를 강화하고 보증기관은 보증 대상·한도·비율을 강화해야 한다는 것이다.

한은은 "전세가격의 점진적 하락에 따른 부정적 영향은 크지 않지만 가격이 급락하고 주택시장 전반이 위축되면 파급영향이 커질 수 있고, 일부 취약한 다주택 임대가구는 보증금 반환에 어려움을 겪을 수 있다"고 지적했다.

/연합뉴스