주담대 금리 하락… "혼합형 대출 때 신중해야"

입력

수정

지면A10

"美 금리인상 우려미국 중앙은행(Fed)의 금리 인상 이후 국내에선 혼합형(고정형) 주택담보대출 금리가 오히려 떨어지고 있다. 은행 전문가들은 국내 시장금리 전망이 불투명한 만큼 변동형보다 금리가 높은 대신 3년간 고정된 금리를 유지하는 혼합형 주택담보대출 선택에 신중할 필요가 있다고 조언하고 있다.

충분히 반영된 탓"

금리 변동성 예측 어려워

변동형 가입후 변경 유리

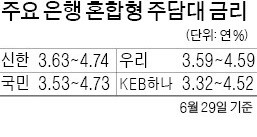

신한·우리·국민·KEB하나 등 주요 시중은행 혼합형 주택담보대출 금리는 29일 기준으로 연 3.32~4.52% 수준에서 형성됐다. Fed가 정책금리를 인상한 지난 15일(한국시간 기준) 금리 수준인 연 3.47~4.87%와 비교하면 최대 0.15%포인트 하락했다. 다음주에는 더 떨어질 전망이다. 국민은행의 다음주 혼합형 금리 구간은 연 3.49~4.69%로 이날보다 0.04%포인트 더 빠진다.

금융채 금리 하락은 미국 기준금리 인상에 대한 우려가 선반영된 결과라는 게 전문가 분석이다. 김완중 하나금융경영연구소 자산분석팀장은 “미국 정책금리가 향후 두 차례 인상될 것까지 반영해 금융채 금리가 많이 오른 상태였다”며 “그러나 정작 미국 금리 인상 후 국내 국고채 금리가 하락하는 등 실제 국내 시장에 미치는 영향이 크지 않다는 인식이 확산됐다”고 설명했다.시장금리 예측이 어려워진 만큼 무작정 금리 인상을 예상해 혼합형 주택담보대출 상품을 선택하는 것은 신중해야 한다는 게 은행업계의 평가다. 한 은행 관계자는 “미국 금리 인상이 그대로 국내 시장금리에 연동될 가능성이 낮아졌다”며 “현재로선 변동형보다 금리가 0.15%포인트가량 높은 혼합형 주택담보대출 상품을 선택하는 것이 적절하지 않다”고 분석했다. 또 다른 은행 여신 담당자는 “변동형은 가입 후 한 번은 언제든지 혼합형으로 변경할 수 있다”며 “일단 변동형 상품에 가입한 뒤 금리 추이를 봐서 혼합형으로 변경하는 것을 추천한다”고 말했다.

윤희은 기자 soul@hankyung.com