"최악 구간 지나는 주식 사라"…증권가에 '역발상 투자론'

입력

수정

지면A21

"대한항공·LGD·한전… 지금이 저가매수 기회"

대한항공, 3분기 영업이익

창사 이래 사상 최대 예상

LGD '치킨 게임' 견디면

2~3배 투자 수익 기대

한전, 주가순자산비율

0.3배로 역대 최저 수준

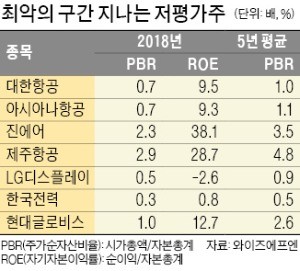

증권가에서 주가가 바닥을 기고 있는 종목을 저가 매수하는 것을 고려할 만하다는 조언이 잇따르고 있다. 투자자 대부분이 비관적으로 생각할 때 ‘역발상 투자’를 하라는 얘기다. 나올 수 있는 악재가 충분히 주가에 반영됐고, 반등을 위한 경쟁력을 갖춘 항공주와 LG디스플레이, 한국전력, 현대글로비스 등이 대상으로 꼽혔다.◆항공주, 하강 곡선 끝 지점

◆한국전력·글로비스 등도 주목

LG디스플레이도 길게 보면 두세 배 투자 수익률을 올릴 수 있는 기회라는 주장이 나온다. 김장열 골든브릿지 리서치센터장은 “디스플레이업계 상황은 치킨 게임을 벌이던 2007~2009년의 메모리 반도체산업과 비슷하다”며 “LG디스플레이도 치킨 게임에서 살아남는다면 두세 배 주가 상승을 기대할 수 있다”고 말했다.당시 독일 키몬다와 일본 엘피다 등이 파산하면서 1995년 20여 곳에 달했던 D램업계는 삼성전자, SK하이닉스, 마이크론 등 빅3 체제로 재편됐다. 김 센터장은 “LG디스플레이가 대규모 투자와 영업적자로 현금이 부족해질 시기를 버티고 살아남을 수 있느냐가 중요해질 것”이라고 했다.

한국전력과 현대글로비스도 최악의 상황을 모두 반영한 주가라는 분석이 나온다. 한국전력의 주가순자산비율(PBR: 시가총액/자본총계)은 0.3배로 역대 최저 수준이다. 수익이 안 나고 있어서이지만, 지난 5년 평균 PBR(0.5배)을 감안하면 지나치게 싸졌다는 설명이다.

신지윤 KTB투자증권 연구원은 “모든 악재가 주가에 반영됐기 때문에 약간의 호재만 나와도 주가가 반등할 수 있다”며 “전기 요금이 3%만 올라도 한국전력 연간 영업이익이 1조6000억원 증가할 수 있다”고 했다.현대글로비스도 PBR이 1.0으로, 5년 평균 PBR인 2.6을 크게 밑돌고 있다. 양지환 대신증권 연구원은 “지금 주가는 불확실성을 최대로 반영한 것”이라며 “실적도 1분기를 저점으로 회복하고 있어 저가 매수 기회로 판단한다”고 말했다.

임근호 기자 eigen@hankyung.com