"퇴직연금, 손실만 안 나면 돼"… "이것저것 따지기 귀찮아요"

입력

수정

지면A5

중산층 재테크 리포트퇴직연금은 국민연금과 함께 중산층의 노후를 받쳐줄 핵심 연금제도다. 국민연금과 달리 회사나 근로자가 매년 쌓이는 퇴직금을 직접 운용해야 한다. 하지만 기업도 근로자도 방치하고 있다.

재테크 무관심에 '쥐꼬리' 수익률

한국경제신문이 미래에셋 은퇴연구소와 진행한 ‘중산층 재테크 설문조사’ 결과 확정기여(DC)형 퇴직연금 가입자 4명 중 3명은 무관심한 상태였다. 응답자 절반(48.8%)은 ‘가끔 수익률과 적립금을 확인하지만 적극적으로 관리하지는 않는다’고 했다. 회사가 관리해주는 확정급여(DB)형은 더 심각하다. 지난해 DB형 수익률은 1.59%로 DC형(2.54%)보다 저조했다.

왜 그럴까. DC형 퇴직연금에 가입한 근로자와 DB형 퇴직연금을 운용하는 기업담당자들을 인터뷰했다. 금융투자협회 설문조사(DB형 운용담당자 256명, DC형 가입 근로자(638명)까지 종합해 ‘1인칭 시점’으로 인터뷰를 재구성했다.

저는 직원 350명 규모의 중소기업에서 일하는 인사담당 부장입니다. 사내 인력을 관리하고 신입사원을 채용하는 것이 주요 업무죠. 전 직원이 확정급여(DB)형 퇴직연금에 가입한 우리 회사에선 퇴직연금 업무를 인사팀에서 관리합니다. 다른 회사에선 재무팀 총무팀 회계팀 등에서 퇴직연금 운용을 ‘부업’으로 담당하기도 합니다.

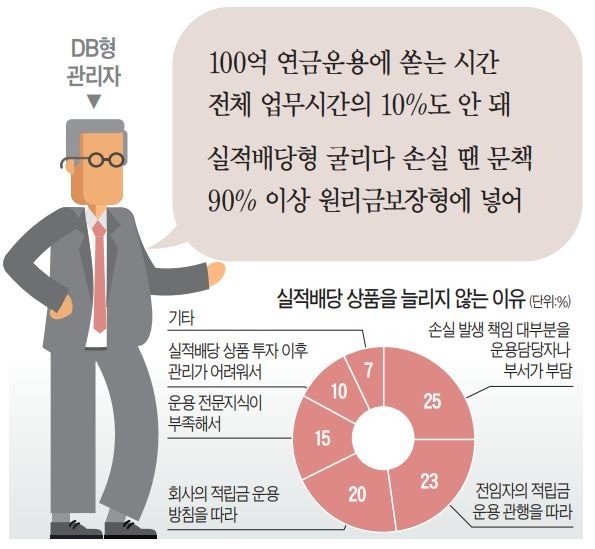

100억원에 가까운 퇴직연금 적립금을 관리합니다. 업무시간 중 퇴직연금 운용에 쏟는 시간은 10% 미만입니다. 퇴직연금 관련 회의는 1년에 한 번 정도 사장님과 재무책임자(CFO)를 모시고 하는데 솔직히 큰 의미는 없습니다. 큰 문제가 없으면 퇴직연금 사업자를 교체하지 않는 데다 원리금보장 상품에 90% 이상의 돈을 넣어두기 때문입니다.

DB형은 근로자가 퇴직할 때 직전 3개월 평균 급여와 근속연수를 곱한 만큼을 퇴직연금으로 줘야 할 의무가 회사에 있습니다. 임금상승률만큼 매년 수익을 못 내면 회사의 비용 부담이 커질 수밖에 없는 구조입니다. 연 1~2%대 원리금보장형 상품에 넣어두면 연 3~4% 수준인 임금상승률을 따라가기에 역부족이라는 것을 잘 압니다.

그럼에도 계속 원리금보장 상품에 투자하는 것은 운용 결과의 책임을 지는 게 부담스럽기 때문입니다. 전임자들도 원리금보장 상품에 대부분을 투자해왔습니다. 큰 수익은 못 내도 손실은 나지 않았기 때문에 문제가 되지 않았죠.

수익률을 높인답시고 실적배당형 상품투자를 늘리면 어떻게 될까요. 수익이 나면 좋겠지만 손실이 나면 문책을 피할 수 없을 겁니다.

주 업무는 따로 있기 때문에 퇴직연금 수익이 높아진다고 제 인사고과가 좋아지는 것도 아니고요. 제 돈이면 과감하게 투자해볼 법도 한데 회사 전 직원의 노후자금 운용을 혼자 떠맡고 있다 보니 어쩔 수 없습니다.

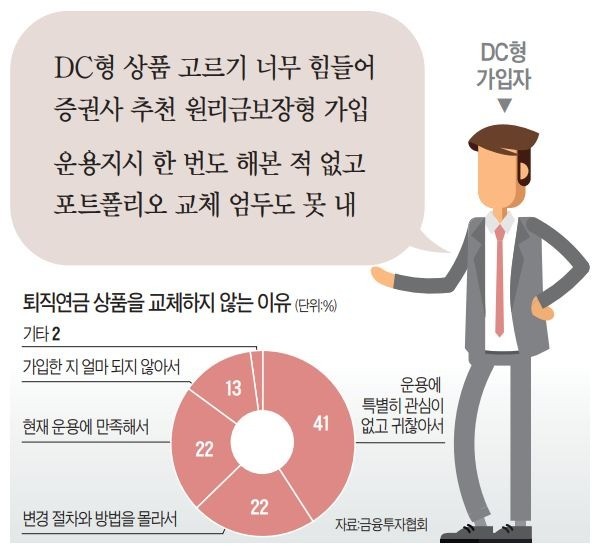

저는 2년 전 확정기여(DC)형 퇴직연금에 가입한 서울의 한 대기업 차장입니다. 회사가 노동조합과 협상해 전 직원 퇴직연금을 DC형으로 전환하기로 하면서 저도 퇴직연금에 신경 쓰기 시작했습니다. 그전까지는 퇴직할 때 정해진 만큼을 퇴직연금으로 받을 수 있었지만 DC형에 가입한 뒤엔 제가 어떻게 운용하느냐에 따라 퇴직 후 받을 수 있는 연금 규모가 달라지니까요.

퇴직연금 사업자는 A증권사로 택했습니다. 처음 DC형으로 전환할 때 A증권사의 담당직원들이 회사로 와서 DC형 퇴직연금 계좌를 열어주고 상담도 해줬습니다. 상담 부스에 앉으니 가입할 수 있는 상품 목록을 보여주더군요. 처음엔 되도록 제 판단으로 상품을 골라보려 했지만 금세 역부족이라는 걸 깨달았습니다. 엇비슷한 이름의 펀드들이 빼곡한 글씨로 줄 세워져 있더군요.

증권사 담당직원에게 추천을 부탁했더니 상담 부스 옆 배너를 가리켰습니다. ‘원금보장형 주가연계사채(ELB) 연 2.8%.’ 망설이다가 절반은 증권사가 자체적으로 운용해준다는 원리금보장 상품에, 나머지 절반은 직원이 추천해준 ELB에 넣었습니다.

그 뒤로 운용 지시를 해본 적이 있느냐고요. 아직 없습니다. 수익률은 생각날 때 몇 번 확인해봤지만 미미하더군요. 조금 더 높은 수익률을 노리고 포트폴리오를 바꿔볼까 싶은데 솔직히 엄두가 나질 않네요. 평소 금융상품 투자에 특별한 관심이 없는 데다 증권사에 찾아가는 일도 귀찮고 절차도 뭔가 복잡할 것 같아서요. 회사 업무만으로도 바쁜데 글로벌 경제, 시황, 자산별 전망, 상품별 특징까지 공부해가며 제대로 알고 투자 판단을 하는 사람이 몇이나 될까요. 노후 자산이니 방치하면 안 된다는 건 알지만 ‘될 대로 되겠지’라는 마음뿐입니다.

나수지 기자 suji@hankyung.com