물가 감안하면 원금 까먹는데… '원금 보장형'에 방치된 퇴직연금

입력

수정

지면A1

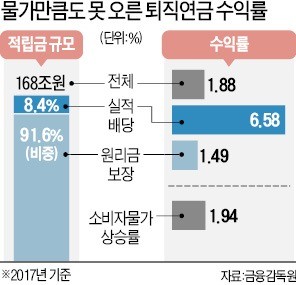

중산층 재테크 리포트1.88%. 지난해 퇴직연금 가입자들의 평균 수익률이다. 지난해 임금 인상률(3.4%), 물가 상승률(1.94%)보다도 낮다. 임금 상승률만큼 보장되는 기존 퇴직금 제도보다 손해를 보고 있다는 얘기다. 13년 전 대한민국 중산층의 노후를 돕기 위해 도입된 퇴직연금의 ‘민낯’이다.

지난해 수익률 1.88% 그쳐

이유는 복합적이다. 확정급여형(DB) 퇴직연금을 관리하는 기업 담당자는 손실이 났을 때 책임을 회피하려고 원금보장형 상품에 대부분 자금을 넣어둔다. 근로자가 운용을 지시하는 확정기여형(DC)도 마찬가지다. ‘퇴직연금은 까먹어선 안 될 돈’이라는 생각에 원리금 보장상품에만 마음을 뺏긴다. 김성일 KG제로인 연금연구소장은 “퇴직연금은 연간 수익률이 최소 4~5%는 돼야 은퇴 후 소득을 대체할 수 있다”며 “퇴직연금도 자산배분 투자에 눈을 돌려야 할 때”라고 말했다.

나수지 기자 suji@hankyung.com