[마켓인사이트] 두산그룹 '캐시카우' 된 두산밥캣

입력

수정

지면A19

기업재무 리포트▶마켓인사이트 8월14일 오전 6시15분

빚 줄어 이자부담 '뚝'…트럼프 절세효과로 실적 개선

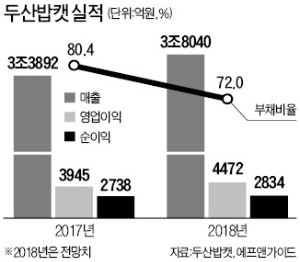

상반기 영업익 11% 늘어 2332억

부채비율 연내 72%로 축소

이동 발전기 사업부 매각도 추진

두산밥캣이 그룹의 미운 오리 새끼에서 백조로 변신을 거듭하고 있다. 재무구조 개선 노력이 결실을 맺고 있기 때문이다. 이동 발전기를 생산하는 포터블파워 사업부 매각이 마무리되면 재무 개선 결과가 실적 증가를 이끄는 선순환이 본격화될 것이란 관측이 나온다.◆4년 새 차입금 6700억원 상환

미국 주택경기가 살아나면서 주력 제품인 소형 건설기계 판매가 늘었다. 강도 높은 구조조정을 추진한 것도 실적 향상에 긍정적 영향을 미쳤다. 비주력 사업으로 분류되는 중장비 부문을 지난해 모회사인 두산인프라코어로 넘긴 것은 물론 최근 3년 동안 유럽 사업부문을 축소했다.

이 회사는 구조조정 차원에서 포터블파워 사업부도 매각을 추진 중이다. 잠재적 인수후보와 협상을 벌이고 있다. 업계 예상 매각가격은 3000억~4000억원이다.◆두산그룹 캐시카우로

두산밥캣은 올 들어 절세(節稅) 효과도 누리고 있다. 도널드 트럼프 미 정부가 기업의 법인세율을 대폭 낮춘 덕분이다. 두산밥캣 미국 법인은 법인세 유효세율이 올 들어 37%에서 25%로 줄었다고 설명했다. 미국 법인 매출 비중이 전체의 90.58%를 차지하는 이 회사는 연간 4000만~4500만달러(약 450억~510억원) 세금이 줄어들 것으로 보고 있다. 그만큼 당기순이익이 늘어날 전망이다.

두산밥캣은 그룹의 자금줄로 자리매김했다. 두산그룹은 2007년 5조원가량을 들여 두산밥캣을 인수했지만 2008년 금융위기를 맞아 손실을 냈다. 2011년 들어서 실적이 반등했다.두산인프라코어(지분 55.34%)와 두산중공업(10.55%) 등 두산그룹이 두산밥캣 지분 65.89%를 보유하고 있다. 이들 계열사가 두산밥캣 지분을 일부 매각해 재무구조 개선에 활용할 것이란 관측이 나온다. 두산밥캣은 이날 유가증권시장에서 전날보다 650원(1.93%) 오른 3만4300원에 마감했다.

김익환 기자 lovepen@hankyung.com