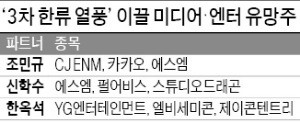

인기 아티스트 컴백 SM·YG엔터 '주목', CJ ENM·카카오 콘텐츠 부문 성장 기대

입력

수정

지면B3

'BTS' 빅히트엔터 내년 상장땐하반기 들어 증시가 미·중 무역분쟁과 내수경기 침체 등으로 답보상태에 빠져 있지만 미디어·엔터테인먼트업종은 거침없는 질주를 이어가고 있다. 연초부터 방탄소년단(BTS)으로 대표되는 ‘케이팝(K-POP)’ 열풍이 거세게 분 데다 드라마와 게임 등 콘텐츠 수출이 함께 늘면서 관련 종목이 힘을 내고 있다. 차별화된 경쟁력으로 세계 시장을 정복해 나가고 있는 한국 콘텐츠산업에 대한 국내외 투자자 관심도 그만큼 높아졌다.

엘비세미콘, 평가이익 기대

대만서 '검은사막 모바일' 출시한

펄어비스도 주목할 만

◆인기 아티스트 복귀 SM엔터 주목엔터주 중 최근 들어 가장 무서운 상승세를 보인 종목은 JYP엔터테인먼트다. JYP는 지난달 22일 처음으로 시가총액 1조원을 넘어선 데 이어 29일에는 ‘엔터 대장주’였던 에스엠엔터테인먼트마저 추월했다.

한 연구원은 “지난 6월 컴백한 블랙핑크가 ‘빌보드 핫100’ 55위, ‘빌보드200’ 40위 진입이라는 대단한 성과를 냈다”며 “블랙핑크의 글로벌 시장 진출 성과에 따라 밸류에이션 재평가가 충분히 가능하다”고 덧붙였다.

한옥석 파트너는 코스닥 반도체·디스플레이 부품회사인 엘비세미콘을 엔터주 관련 유망종목으로 선정했다. 엘비세미콘은 관계사인 LB인베스트먼트를 통해 BTS 소속사인 빅히트엔터(비상장) 지분 11.09%를 보유한 것으로 알려졌다. 한 파트너는 “빅히트엔터가 내년 상장될 경우 엘비세미콘은 상당한 평가이익이 기대된다”고 설명했다.◆CJ ENM 드라마·쇼핑 시너지 기대

국내 최대 미디어기업으로 케이블방송과 홈쇼핑, 엔터테인먼트 등을 아우르는 라인업을 갖춘 CJ ENM의 잠재력을 높이 평가하는 전문가도 적지 않다. 조 파트너는 “홈쇼핑과 미디어 결합으로 향후 상당한 시너지 효과를 낼 것으로 예상한다”고 말했다. 손윤경 SK증권 연구원은 “1인 미디어 등 온라인 전용 영상 콘텐츠에 투자해 고객이 원하는 제품을 콘텐츠에 녹이는 역량을 확보한다면 새로운 기회를 만들어낼 수 있을 것”이라고 기대했다.

최근 CJ ENM의 성장세는 드라마 등 콘텐츠부문이 이끌고 있다. 김민정 하이투자증권 연구원은 “3분기는 전통적으로 광고시장 비수기이지만 CJ ENM은 광고 단가가 높은 대작 드라마 ‘미스터선샤인’ 방영으로 비수기를 극복했다”며 “4분기에는 송혜교와 박보검 등이 출연하는 ‘남자친구’와 ‘알함브라 궁전의 추억’ 등의 방영이 예정돼 있어 기대감이 크다”고 평가했다.CJ ENM이 최대주주(지분율 71.3%)인 드라마제작사 스튜디오드래곤의 성장세도 이목을 끈다. 홍세종 신한금융투자 연구원은 “3분기 전년 대비 254% 증가한 235억원의 영업이익을 낼 것”이라며 “최근 아이치이, 유쿠, 텐센트 등 중국 업체의 한국 드라마 콘텐츠 구매 의향이 더욱 강해지고 있어 4분기 ‘알함브라 궁전의 추억’ 중국 수출 시 100억원 이상의 추가 수익이 예상된다”고 진단했다.

조 파트너는 카카오의 콘텐츠부문 성장성에 주목했다. 카카오는 지난 1일 콘텐츠부문 자회사인 카카오M을 흡수 합병해 콘텐츠 경쟁력을 크게 강화했다. 박건영 교보증권 연구원은 “카카오는 ‘지식재산권(IP)→배우→제작→유통’이라는 콘텐츠산업의 공급체인을 완성했다”며 “콘텐츠를 유통할 다양한 플랫폼과 채널을 무기로 올해 콘텐츠부문 매출은 작년보다 21% 증가한 1조2000억원에 달할 전망”이라고 분석했다.

신 파트너는 “지난달 29일 대만에서 ‘검은사막 모바일’을 출시한 펄어비스에 관심을 가져볼 만하다”고 조언했다. 검은사막 모바일은 8월 말 기준 사전예약자 수가 279만 명을 넘어서 리니지M의 종전 기록(251만 명)을 경신했다. 신한금융투자는 펄어비스의 올해 영업이익 규모를 작년의 10배 수준인 2036억원으로 전망했다.

오형주 기자 ohj@hankyung.com