KTB투자증권은 10일 유가증권시장 상장을 추진 중인 하나제약의 공모가가 매력적인 수준이라고 분석했다.

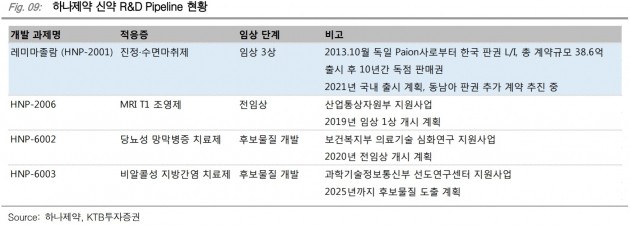

이혜린 연구원은 "올해 예상실적 대비 공모가의 주가수익비율(PER)은 15~17배"라며 "다른 중소형 제약사들과 비슷한 수준이나, 지속 가능한 높은 자기자본이익률(2018년 28% 예상)과 마취제 신약 '레미마졸람' 관련 중장기 성장성 고려 시 매력적"이라고 판단했다. 하나제약은 진입장벽이 높은 마취·마약류 의약품 특화 제약사로 관련 제품의 성장률과 수익성의 안정성이 높다고 봤다. 레미마졸람 출시와 위탁생산(CMO) 사업을 통해 성장성도 확대될 것이란 전망이다.

이 연구원은 "세계 시장에서 15년 만에 출시되는 마취제 신약 '레미마졸람'의 국내 독점 판권을 가지고 있다"며 "국내 임상 3상을 진행 중으로 2021년 출시할 계획이고, 추가로 동남아 판권 계약을 추진 중"이라고 말했다.

하나제약은 상장 자금으로 유럽 규제에 부합하는 주사제 생산설비를 확충할 계획이다. 레미마졸람을 개발한 독일 파이온의 생산시설 부재에 따라 글로벌 CMO 사업 추진도 가능할 것으로 예상했다.