바이오시밀러·임상 3상 신약株 '최대 수혜'

입력

수정

지면A22

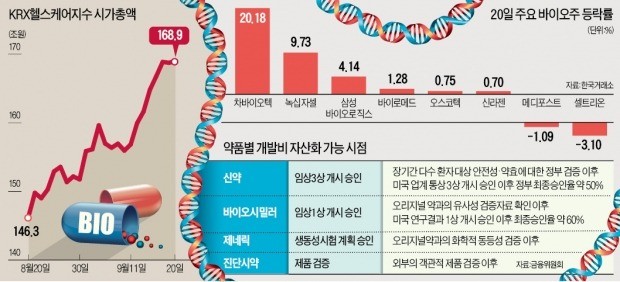

회계처리 지침 발표로 제약·바이오株 차별화 되나금융당국이 제약·바이오 기업의 연구개발(R&D) 비용 회계처리 관련 가이드라인을 발표하면서 주요 바이오주 주가가 다시 들썩이고 있다. 투자자들이 찜찜해 했던 비용 처리와 관련된 불확실성이 사라진 데다 수년간 영업손실을 낸 바이오주도 특례를 통해 시장 퇴출을 면할 수 있게 됐다는 소식에 시장 기대가 커졌다는 분석이다.

R&D 비용 임상 1상부터 자산화

삼바 등 바이오시밀러株 강세

신약은 3상부터만 자산 처리

에이치엘비·엔지켐생명과학 주목

차바이오, 관리종목 탈피 기대 급등

녹십자셀·바이로메드 등도 상승

전날 금융당국이 ‘제약·바이오 기업의 연구개발비 회계처리 관련 감독지침’을 발표하면서 바이오주의 회계처리 관련 불확실성이 줄어든 것이 훈풍을 몰고 왔다. 지침에 따르면 신약은 임상 3상, 바이오시밀러는 임상 1상부터 R&D 비용을 자산화할 수 있다. 김태희 미래에셋대우 연구원은 “지난 4월 이후 바이오주 하락의 가장 큰 원인은 R&D 비용 회계처리와 관련한 금융감독원의 제재 우려였다”며 “이번 가이드라인으로 불확실성이 완전히 해소됐다”고 평가했다.

시장에선 금융당국이 기술특례가 아니라 일반요건으로 상장한 회사도 R&D 비용 비중이 크다면 상장유지 요건 특례를 마련하겠다고 한 점에 더 주목하고 있다. 기술특례 요건을 적용하면 상장폐지 요건이 되는 장기 영업손실을 일정기간(3~5년) 면제받을 수 있다. 4개 연도 연속 영업손실을 내 관리종목으로 지정된 차바이오텍은 이 특례에 따라 관리종목에서 해제될 것으로 기대돼 이날 급등했다.금융당국의 회계감리 착수 후 R&D 비용의 자산화 처리를 변경했던 일부 업체도 혜택을 볼 것으로 전망된다. 뼈 전문 신약업체인 오스코텍은 2016~2017년 회계처리 관련 수정사항을 반영하면서 지난해 영업손실이 16억원에서 58억원으로 늘었다. 증권업계 관계자는 “오스코텍이 2015년 재무제표까지 정정하면 4년 연속 적자로 관리종목이 될 위험이 있었다”며 “하지만 금융당국이 특례를 적용하겠다는 방침을 밝힌 만큼 관리종목으로 지정될 가능성은 낮아졌다”고 설명했다.

◆“여러 종목 투자 후 가지치기 전략 유효”

전문가들은 셀트리온과 같은 바이오시밀러(복제약) 생산업체가 최대 수혜주로 떠오를 것으로 보고 있다. 당국의 가이드라인 발표 전에도 신약은 임상 3상에서 자산화 처리가 일반적이었지만, 바이오시밀러는 뚜렷한 기준이 없었다. 이 때문에 셀트리온과 삼성바이오에피스는 각각 연구개발비(올 상반기 기준)의 73.8%와 20.5%를 무형자산으로 처리했다. 구자용 DB투자증권 연구원은 “바이오시밀러 종목은 임상 1상부터 자산화가 인정됐기 때문에 그간의 회계 논란에서 자유로워졌다”고 말했다.에이치엘비 엔지켐생명과학 등 임상 3상이 가까운 신약 개발주도 비용 자산화 부담이 적어 수혜주로 꼽힌다. 에이치엘비는 표적항암제 ‘리보세라닙’의 글로벌 임상 3상이 진행 중이고, 엔지켐생명과학은 호중구감소증 치료신약(EC-18)의 글로벌 임상 2상 중간결과가 내달 나올 것으로 예상된다.

일각에선 한두 기업에 집중하기보다 여러 종목에 투자한 뒤 업종 흐름을 확인하면서 종목을 줄여나가는 전략을 권한다. 김재현 미래에셋자산운용 팀장은 “개별 바이오 회사의 성공 확률은 천차만별이므로 처음에는 여러 곳에 투자하는 것이 좋다”며 “아마존이나 구글, 넷플릭스 같은 종목을 상장 초기부터 골라 잡는 것은 거의 불가능한 것과 같은 맥락”이라고 설명했다.

김동현 기자 3code@hankyung.com