최고금리 인하 때마다 소급적용…저축銀 '속앓이'

입력

수정

지면A14

중앙회, 약관 개정 강행저축은행업계가 법정 최고금리 인하 시 기존 차주의 약정금리도 자동 인하해야 하는 약관 변경에 속앓이를 하고 있다. 수익성 악화뿐 아니라 저신용자 대출 축소 등 부작용이 예상되는 상황이지만 금융당국 눈치를 살피느라 반대 목소리를 제대로 낼 수 없어서다.

법률 개정으로 최고금리 내리면

기존 차주 약정금리도 자동인하

당국 압박에 '울며 겨자먹기식' 동의

업계 "시장 가격결정 원칙 어긋나"

저축은행업계에선 이 같은 약관 개정에 크게 반발하고 있다. 사실상 개정된 법을 ‘소급’ 적용하라는 것이어서 원칙에 어긋난다는 게 대표적인 이유다. 저축은행중앙회는 오는 10일까지 업계의 최종 의견을 수렴할 계획이다. 하지만 최근 대부분의 저축은행이 불만을 뒤로하고 ‘표면적 동의’를 약속한 상태여서 개정은 기정사실화됐다. 표준약관 개정은 저축은행중앙회장이 업계 의견을 취합해 결정한 뒤 금감원의 승인을 거쳐 이뤄진다. 저축은행 관계자는 “저축은행이 자발적으로 참여하는 모양새지만 실상은 다르다”며 “금융당국의 ‘무언의 압박’에 못 이겨 울며 겨자 먹기로 하는 것”이라고 말했다.

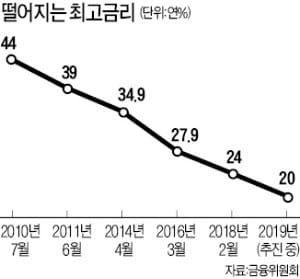

내년에는 최고금리가 더 떨어질 전망인 점도 저축은행업계엔 부담이다. 문재인 대통령이 최고금리를 연 20%까지 낮추겠다고 공약했기 때문에 내년에는 법정 최고금리가 추가로 인하될 수 있어서다. 업계는 저소득층이 불법 사금융으로 내몰리는 부작용이 나올 수 있다고 지적한다. 소급이 예상되는 만큼 저신용자에게 대출을 내주기 꺼려질 수밖에 없다는 이유에서다.금리를 내릴 때마다 소급 적용을 주문하는 정부의 태도가 잘못이라고도 입을 모은다. 지난 2월 최고금리가 연 27.9%에서 연 24%로 인하됐을 때, 4월 연체 가산금리 인하 때 모두 금융당국은 기존 차주에 대한 소급을 요구했다.

법적 안정성 논란도 있다. 아직 종료되지 않고 진행 중인 상태에 개입하는 부진정소급입법일 수 있어서다. 다만 법조계에선 이 부분이 금융 소외계층 구제라는 공익적 목적이 크기 때문에 소급입법 자체는 재산권 침해 등 위법으로 보긴 어렵다는 의견이다. 이렇다 보니 저축은행은 불만이 있어도 제대로 토로할 수 없는 처지다.

차주의 신용상태가 개선되면 금리 인하를 요구할 수 있는 ‘금리인하요구권’이라는 장치가 있는데도 굳이 소급적용을 해야 하느냐는 불만도 나온다. 한 저축은행 대표는 “시장 가격에 대한 질서나 원칙이 계속 흔들리는 것은 심각한 문제”라며 “반(反)시장적인 정책이 심해져선 안 된다”고 강조했다.

정지은 기자 jeong@hankyung.com