골든브릿지투자증권은 23일 환인제약에 대해 내년 본격적인 실적개선이 기대된다며 투자의견 '매수'와 목표주가 3만원을 유지했다. 현재 주가는 저평가돼 있다는 분석이다.

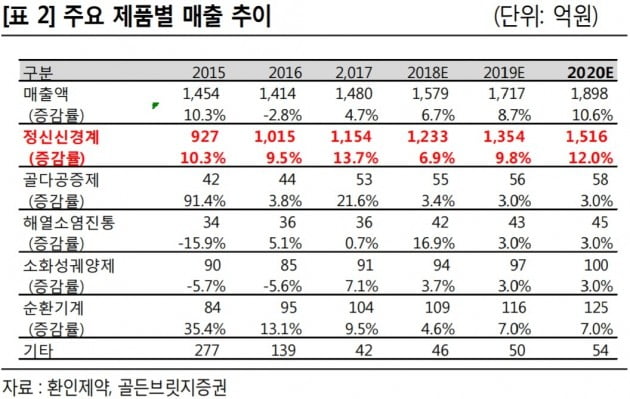

하태기 연구원은 "환인제약은 실거래가제 시행에 따라 올 2월부터 주요 조현병치료제의 약가가 2~3% 인하돼, 매출원가율이 소폭 상승했다"며 "또 인건비와 본사 이동 관련 비용 등으로 매출성장률이 떨어지고 영업이익이 감소했다"고 말했다.그러나 정신과 치료에 대한 정부의 지원이 지속되고 있어, 정신과에 특화된 환인제약의 실적도 안정적으로 성장할 것으로 봤다. 지난 7월부터 상당 중심의 정신과치료에서 본인부담률이 하락하고, 우울증 공황장애 외상후스트레스성장애 등에도 건강보험이 적용됐다.

내년에는 실거래가제도가 적용되지 않는다는 점도 긍정적이다. 실거래가제도는 격년제로 시행되기 때문이다.

하 연구원은 "2019년에는 매출 증가가 수량 확대와 비슷한 수준이 될 것"이라며 "제품 측면에서도 지난 6월부터 조현병치료제 쿠에타핀정 50mg을 추가했고, 이달 프랑스 세르비에의 우울증치료제 아고틴정의 국내 독점 공급계약을 체결해 매출 성장이 가능할 것"이라고 전망했다.