'삼바 스모킹 건' 문건 살펴보니…"IFRS 원칙 따랐다는 증거 넘친다"

입력

수정

지면A10

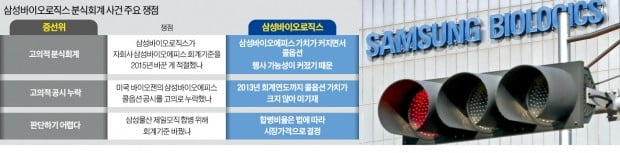

다시 불 붙은 삼바 회계 논란금융당국이 삼성바이오로직스의 회계처리를 고의적 분식으로 판정한 ‘스모킹 건(결정적인 근거)’은 삼성바이오로직스 재경팀에서 작성한 문건들이다. 이 문건을 면밀히 따져보면 원칙 중심의 국제회계기준(IFRS)을 따랐다는 회사 측 주장을 뒷받침하는 내용도 담겼다는 분석이 나오고 있다. 금융당국이 고의성을 입증하는 단서로 제시한 사례들은 단순 실수나 오해에서 비롯됐다는 지적도 나온다.

11차례 회의록에 담긴 '박용진 문건' 분석해보니…

물산·모직 합병 사후 정당화?

삼바, 기업가치 6.8조 보수적 평가

증권가 예상은 8조…한때 40조

삼바가 회계기준 고의 변경?

물산이 먼저 1.8조 부채 반영…합병 과정에 공정가치로 평가

삼바도 동일한 재평가 기준 채택

회계법인들도 회계기준 변경 권고…"실질가치 변동없다" 투자자 설명도

이 문서에서 가장 문제가 된 대목은 삼성물산·제일모직 합병과 관련한 내용이다. 문건엔 “삼성물산 TF(태스크포스)가 삼성바이오로직스의 송도 본사를 방문한 뒤 (삼성물산과 제일모직) 합병 후 삼성바이오로직스의 적정한 기업가치 평가를 위해 안진회계법인과 인터뷰를 했다”는 대목이 나온다. 자체 평가액(3조원)과 시장 평가액(평균 8조원)의 괴리에 따른 시장 영향을 예방하기 위한 목적이라는 설명도 있다. 시장 영향의 사례로 합병 비율의 적정성과 주가 하락을 예시했다.

시장 가치보다 보수적으로 평가

하지만 문건을 보면 삼성바이오로직스의 기업가치가 당시 실제 가치보다 보수적으로 책정됐다는 사실이 곳곳에 나온다. 문건에 나온 시장평가액 8조원은 당시 증권사들이 예상한 삼성바이오로직스의 기업가치 평균이다. 회계법인(안진)이 삼성물산 합병 과정에서 평가한 삼성바이오로직스의 기업가치 6조8000억원을 뛰어넘는다.문건에 등장하는 자체 평가액 3조원은 6조8000억원의 51%인 3조5000억원을 잘못 적은 숫자로 해석됐다. 삼성바이오로직스의 기업가치는 2016년 10월 상장 당시 9조5000억원으로 합병 후 1년 만에 무려 40% 올랐다. 회계 분식 혐의로 금감원 조사를 받기 전까진 40조원에 육박했다.

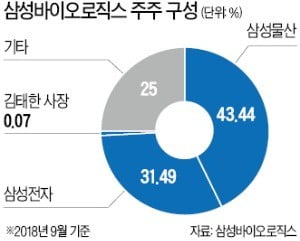

금감원이 고의적 분식이라고 판단한 또 다른 결정적인 근거는 합작사인 미국 바이오젠이 보유한 콜옵션을 처리하는 문제다. 2015년 삼성 측과 바이오젠의 삼성바이오에피스 지분율은 각각 91%와 9%였다. 당시 바이오젠은 2018년 이후 삼성바이오로직스 지분 41%를 추가로 인수할 수 있는 콜옵션을 갖고 있었다. 내부 문건엔 이처럼 바이오젠의 콜옵션 행사 가능성이 높아진 데 따른 대응 방안이 담겼다. 특히 콜옵션 행사 가능성 확대로 1조8000억원의 부채 평가 손실을 반영해야 한다는 내용이 문제가 됐다. 이로 인해 부채가 자산보다 커지면서 자본잠식을 당할 위기에 처한 삼성바이오로직스가 회계 기준을 고의로 변경했다는 게 금감원의 판단이다.

회계 변경은 통합 삼성물산 기준 따른 것하지만 이 같은 회계 기준 변경은 모기업인 삼성물산의 기준을 따른 것이다. 내부 문건엔 삼성물산이 9월 합병 당시 자회사인 삼성바이오로직스 가치를 재평가하면서 바이오젠의 콜옵션 가치를 1조8000억원으로 추산해 실제 가치에서 차감했다는 내용이 담겨 있다. 이렇게 해서 나온 삼성바이오로직스 지분 51%의 장부가가 3조5000억원이다. 문건은 “삼성물산과 삼성바이오로직스의 감사법인인 삼일회계법인과 삼정회계법인이 삼성바이오로직스에도 동일한 방식으로 자산 재평가를 하도록 요구했다”고 설명하고 있다. 국제회계기준과 회계법인의 조언에 따라 회계 기준을 바꿨다는 삼성바이오로직스의 주장을 뒷받침하는 내용이다.

회계 기준 변경으로 인해 발생하는 장부상 이익에 대한 설명도 담겨 있다. 문건엔 “대규모 이익 발생에 대한 대외 설명은 삼성바이오에피스 관련 회계처리로 회사의 실질가치는 ‘변동 없음’으로 설명할 예정”이라고 명시돼 있다. 익명을 요구한 한 회계학과 교수는 “삼성바이오로직스는 원칙 중심의 회계기준인 IFRS 취지에 따라 기업 가치를 가장 잘 반영할 수 있는 기준을 적절한 시점에 선택하고 이를 외부에 공개했다”며 “소송 과정에서 이런 내용들이 고려될 것”이라고 말했다.

좌동욱 기자 leftking@hankyung.com