[김현석의 월스트리트나우] 폭락하는 뉴욕 증시, 싹트는 실낱같은 희망

입력

수정

오전장에 올랐던 다우 지수는 상승폭을 모두 반납해 0.95포인트(0.00%) 하락한 24,464.69에 거래를 마쳤습니다. 그래도 스탠더드앤드푸어스(S&P) 500 지수는 0.30%, 나스닥은 0.92% 상승했습니다.

과거 통계를 보면 지난 50년간 S&P500 지수를 기준으로 땡스기빙데이 주간에 상승한 확률이 70%에 달했지만, 이번 주는 완전한 예외가 되어가고 있습니다.

세계 경기 침체, 이에 따르면 미국 경기 둔화 우려가 시장을 지배하고 있기 때문입니다.

하지만 오늘 만난 한 월스트리트 관계자는 “그래도 잘 보면 좋은 뉴스가 조금씩 쌓여가고 있다”며 “본격 약세장 진입 전에 한 번은 더 오를 시기가 올 것으로 본다”고 말했습니다.

그가 밝힌 희망의 근거는 3가지 입니다.

①미중 무역전쟁 일단 중단

=마침내 12월1일 도널드 트럼프 대통령과 시진핑 중국 국가주석이 아르헨티나에서 담판을 갖습니다.

오늘 미국이 대중 초강경파인 피터 나바로 백악관 무역제조업정책국장을 협상에서 제외하기로 했다는 소식이 나오는 등 전조가 나쁘지 않습니다.

중국은 정말 경기가 L자형 하락세로 접어들고 있습니다. 월스트리트에서는 중국의 국내총생산(GDP) 성장률 발표를 믿지 않습니다. 월가는 올해 중국의 성장률이 4%대 초반, 내년에는 3%대로 떨어질 것으로 보고 있습니다.

감세, 재정 투입, 규제완화 등 각종 경기 진작 대책을 총동원하고 있는 상황에서 2020년 경기 침체설이 스멀스멀 나오는 게 불안할 수 밖에 없습니다.

모든 문제의 원흉은 무역입니다. 미국 기업들이 3분기 투자를 확 줄인 건 무역전쟁에 따른 효과 탓으로 여겨집니다.

결국 둘은 어떤 식으로 일종의 타협에 나설 것으로 보입니다.

물론 100% 합의하고 어깨동무를 하고 가긴 어렵겠지요. 패권이 걸려있으니까요.

하지만 국내 투자와 소비가 이뤄질 수 있도록 경제 주체들의 불안감을 덜어낼 수 있는 정도의 조치를 하지 않을까요.

12월1일 프레임워크 합의, 내년 1월1일 중국산 상품 2000억달러 규모에 대한 관세 10→25%로 상승 조치만 중단해도 그 정도는 가능할 겁니다.

②Fed 12월 금리 인상 후 경로 바꿀까

=통상 Fed는 기존 통화정책 경로를 바꿀 때 새로 등장한 요인에 대해 언급한 뒤 조금씩 조정합니다.

지난 14일 제롬 파월 Fed 의장의 글로벌 경기에 대한 발언은 새로웠습니다. 그는 세계 경기가 조금씩 둔화되고 있다(chipping away)고 말했습니다.

다음날 클라이다 Fed 부의장의 말은 시장에 약간의 확신을 더했습니다. 클라이다 부의장은 “금리가 중립 수준에 가까워졌다. 추가 인상은 데이터에 더 의존해야한다”고 했습니다.

이달 연방기금선물시장에서 내년 2번, 혹은 그 이상의 금리 인상이 있을 것이라는 베팅은 67%에서 37%로 감소했습니다. 시장이 내년에 1~2번의 금리 인상만 예상한다는 뜻입니다. 10년물 미 국채 금리도 지난 8일 이후 계속 하락해 3.061%로 마감됐습니다.

물론 아직도 완전한 예측입니다. 파월 의장 자신도 아마도 모를 겁니다. 하지만 약간씩 연기가 피어오르고 있습니다.

③마무리되는 강달러

=미국 달러는 최근 많이 올랐습니다. 파운드 엔 등 6개국 통화를 기준으로 산출하는 ICE 달러인덱스는 브렉시트 협상이 혼란에 휩싸이고, 이탈리아와 유럽연합(EU)과의 충돌을 택하면서 오름세를 탔습니다.

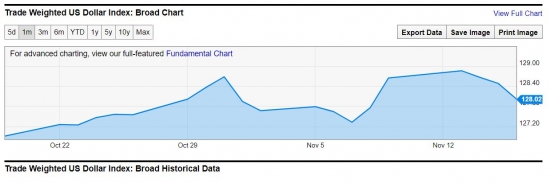

하지만 ICE 달러인덱스가 아닌 ‘트레이드 웨이티드 달러인덱스’는 안정을 되찾고 있습니다. 미국과의 교역 비중만큼 통화 가중치를 산출해 정해지는 트레이드 웨이티드 인덱스는 최근 브라질 멕시코 터키 등 신흥시장 통화의 안정세로 인해 나아진 겁니다.

이날은 ICE 달러인덱스도 96대 초중반으로 내려왔습니다.

물론 경제 변수중 가장 예측하기 어려운 게 환율입니다. 하지만 추가적 달러 초강세를 점치는 사람들은 많지는 않습니다.

게다가 ②번에 말씀드린 것처럼 Fed가 경로를 조금이라도 수정한다면?

일부에선 Fed가 이르면 내년 말, 후년 초면 자산축소도 중단할 것으로 관측하기도 합니다.

만약 미중 무역합의, Fed의 금리 인상 감속, 달러 강세 마무리가 실제 나타난다면 어떨까요?

예상처럼 2020년 경기 침체가 오더라도 지금까지 시장을 눌러온 불확실성이 가시면서 뉴욕 증시는 한번 더 기지개를 펼 수도 있지 않을까요.

물론 많은 가정이 이뤄져야한다는 걸 잊지마십시오.