IBK투자증권은 28일 미래에셋대우에 대해 주가수준이 낮다는 매력은 있지만 투자성과가 가시화되는 시점이 돼야, 다른 증권주보다 오를 것이라고 판단했다. 투자의견은 '매수', 목표주가는 8500원을 제시했다.

김은갑 연구원은 "8조원이 넘는 자기자본을 활용한 결과, 투자자산 규모가 올 1분기 3조7000억원에서 3분기 5조8000억원으로 크게 증가했다"며 "문제는 투자건들이 이익으로 연결되는 성과가 부진하다는 점"이라고 지적했다. 자기자본(PI) 투자의 세부내역이 공개되지는 않기 때문에 앞으로 이익에 어떤 영향을 미칠지 전망하기 어렵고, 해외 경기부진의 영향을 받을 수 있다는 우려만 있다고도 했다.

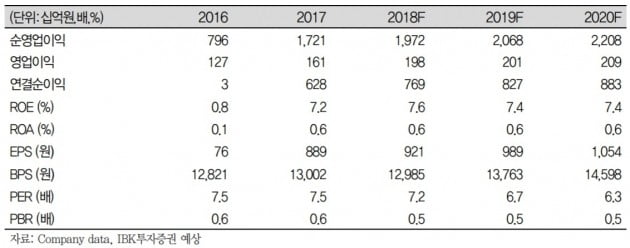

김 연구원은 "미래에셋대우는 현재 주가순자산비율(PBR)이 0.5배로 다른 증권주보다 낮다"며 "이는 대규모 자본력이 실적 개선으로 연결되지 않는 상황이 반영된 결과"라고 판단했다.