한국은 프로그램 매매 영향력 약해…"규칙 단순하고, 규제도 강하기 때문"

입력

수정

지면A4

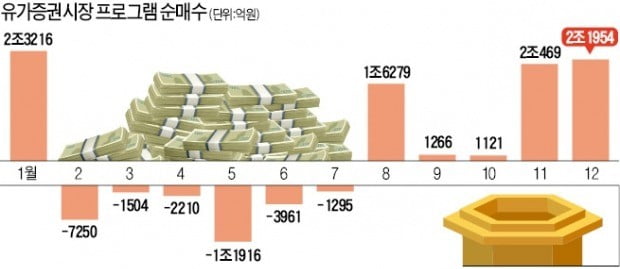

커지는 프로그램 매매 비중한국 증시에서도 사람 손을 거치지 않고 자동으로 거래가 이뤄지는 ‘기계적 매매’의 영향력이 커지고 있다. 상장지수펀드(ETF)와 현·선물 차익거래 등 프로그램 매매 비중이 전체 시장 거래대금의 절반 이상을 차지할 정도로 커졌기 때문이다. 하지만 미국 등 선진 증시에서처럼 알고리즘 매매로 시장이 급등락을 겪을 가능성은 거의 없다는 것이 전문가들의 진단이다. 같은 프로그램 매매라도 한국은 규칙이 단순하고, 공매도나 고빈도 매매 등에 관한 규제가 강하기 때문이다.

차익·비차익 프로그램 매매…코스피 거래대금의 60% 차지

美·日 급락 속 버티는 이유도 대규모 프로그램 순매수 때문

ETF 순자산 규모 40조 육박…자금 일시 유출 땐 충격 우려도

프로그램 매매란 기관 등 전문 투자가들이 15개 종목 이상을 묶어 한꺼번에 거래하는 것으로, 한국에선 크게 선물과 현물의 가격 차이를 노린 ‘차익 거래’와 ETF 등 패시브 펀드에 의한 ‘비차익 거래’로 나뉜다. 둘 다 정해진 규칙에 따라 기계적으로 주식을 사고파는 것이 특징이다.ETF 규모가 커진 데 따른 우려도 해외 시장을 중심으로 꾸준히 제기되고 있다. ETF로 몰려든 돈이 한 번에 빠져나가면서 시장에 충격을 줄 수 있다는 것이다. 현재 국내 증시에 상장된 ETF 순자산 규모가 40조원에 육박하고, 거래대금 비중이 전체의 30%를 넘으면서 한국에서도 비슷한 우려가 커지고 있다.

다만 전문가들은 한국 증시에서 알고리즘 매매로 인한 시장 교란 위험은 크지 않다고 말한다. 최창규 NH투자증권 연구원은 “미국에서의 프로그램 매매는 한국에서와 많이 다르다”며 “미국은 복잡한 알고리즘을 기반으로 한 퀀트 헤지펀드가 시장을 주도하고 있지만, 한국은 미국식 퀀트 펀드가 미미한 규모”라고 말했다. 복잡한 알고리즘에 수십조원 규모로 돈을 굴리는 퀀트 펀드가 한 방향으로 움직이면서 시장에 충격을 주는 경우가 많은데, 한국에선 ETF나 현·선물 차익거래 등 단순한 거래가 주를 이룬다는 것이다.

고빈도 알고리즘 매매도 한국 증시 여건에선 기승을 부리기 어렵다. 증권거래세(매도 대금의 0.3%) 부담으로 인해 고빈도 매매가 수익을 내기 어렵기 때문이다. 최 연구원은 “한국은 공매도 규제 등으로 복잡하고 다양한 매매 전략을 펴기 어렵다”며 “미국처럼 알고리즘 매매에 의해 시장이 하루에 3~5%씩 급변동할 것이란 우려는 시기상조”라고 말했다.

임근호 기자 eigen@hankyung.com