[마켓인사이트] 한화토탈, 해외 채권시장 '첫 노크'…4억弗 자금조달 추진

입력

수정

지면A23

대산공장 증설에 쓸 듯▶마켓인사이트 1월3일 오전 4시45분

내주 투자설명회 열기로

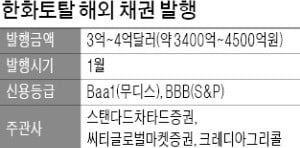

3일 투자은행(IB)업계에 따르면 한화토탈은 이달 중후반 해외 투자자들을 상대로 3억~4억달러(약 3400억~4500억원)어치 채권을 발행할 계획이다. 만기는 3~5년 수준에서 검토 중이다.

다음주 해외 투자자들을 상대로 투자설명회를 여는 등 본격적인 발행 절차를 밟는다. 스탠다드차타드(SC)증권, 씨티글로벌마켓증권, 크레디아그리콜이 대표주관을 맡고 있다.

한화토탈은 2017년 8월 글로벌 신용평가사들로부터 신용등급을 받고 해외 채권 발행을 준비해왔다. 무디스는 10개 투자적격등급 중 여덟 번째인 ‘Baa1’으로, S&P는 아홉 번째인 ‘BBB’로 등급을 매겼다. 이 회사는 당초 지난해 상반기 해외 채권 발행을 추진했지만 발행 여건이 좋지 않아 중도 포기했다.

이 회사가 해외 채권시장에 발을 들이는 것은 투자자금 조달을 위해서다. 한화토탈은 대산 공장 증설에 대규모 자금을 쏟아붓고 있다. 지난해 5500억원가량을 투자한 데 이어 올해도 5300억원을 투입한다. 증설을 통해 나프타분해시설(NCC)을 짓고 폴리에틸렌(PE), 폴리프로필렌(PP) 등 주요 제품의 생산 능력을 높일 계획이다.

최근 큰 폭의 실적 개선과 함께 재무 부담을 줄인 것을 고려하면 많은 해외 기관들이 투자 의향을 보일 것으로 전망된다.

한화토탈은 2017년 1조5162억원의 영업이익을 거둔 데 이어 지난해 1~3분기에도 9963억원의 영업이익을 냈다. 2016년 이후 3년 연속 1조원대 영업이익을 기록할 것이 유력하다. 지난해 3분기까지 누적 매출은 8조4080억원으로 전년 동기 대비 20.3% 증가했다. 국제 유가 급락에 이익이 크게 줄었던 2014년(1727억원) 이후 석유화학산업 호황에 힘입어 수익성이 눈에 띄게 개선되고 있다.

현금 유입이 크게 늘면서 차입 규모도 감소했다. 2014년 말 2조7874억원에 달했던 순차입금(총차입금-현금성자산)은 지난해 9월 말 1조7541억원으로 줄었다. 상각전영업이익(EBITDA) 대비 순차입금 비율도 같은 기간 6.4배에서 1.0배로 떨어졌다. 이 같은 변화를 반영해 국내 신용평가사들은 지난해 한화토탈의 신용등급을 ‘AA-’에서 ‘AA’로 올렸다.

김진성 기자 jskim1028@hankyung.com