[초점]불 붙은 증권거래세 개편 논의…증시 활성화 두고 '갑론을박'

입력

수정

원재웅 NH투자증권 연구원은 17일 "증권거래세 인하는 투자심리를 개선시키고 이에 따라 회전율이 상승하면서 일평균거래대금이 증가하는 효과가 발생할 수 있다"며 세제 개편을 통한 증시 활성화가 가능하다고 말했다.국내의 경우 과거 증권거래세율 인하로 일평균거래대금에 일시적인 변동이 있었다. 원 연구원은 "1995년 7월 증권거래세율이 0.5%에서 0.45%로, 1996년 4월 0.45%에서 0.3%로 낮아졌을 때 일평균거래대금은 6개월 동안 4000억원에서 5000억원 수준으로 올랐다"고 설명했다.

일본에서도 유사한 사례가 있었다. 일본 증권거래세는 1989년 4월부터 양도소득세와 병존하다 점차 세율이 인하, 1999년 4월에 폐지됐다. 그는 "일본 데이터가 2000년 이후부터 집계가 가능해 과거 증권거래세율 인하에 따른 일평균거래대금 변동효과를 파악하기는 쉽지 않다"며 "다만 양도소득세 인하에 따른 거래량 변동을 확인할 수 있었다"고 말했다.

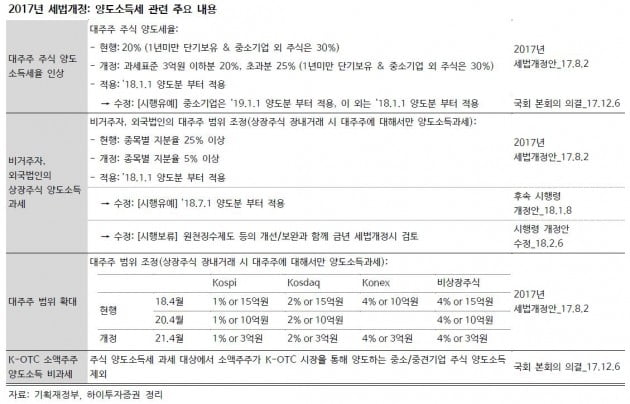

이어 "일본은 20%의 양도소득세를 일괄적으로 과세하지만 과거 주식시장 활성화를 목적으로 주식 양도차익에 대해 한시적으로 낮은 세율을 적용했다"며 "2003~2008년 10%로 세율을 인하했을 때 거래량이 증가했고 2012년 세율을 인상했을 때는 거래량이 감소했다"고 분석했다.

예컨대 현재 0.3%의 증권거래세를 10% 또는 20% 수준으로 인하했을 때 1억원을 거래한다고 가정하면 각각 3만원, 6만원 정도의 세금 감소가 예상된다. 실질적 혜택이 크지 않아 거래 활성화에 도움이 되지 못할 수준에 그친다.

결국 주식양도소득세 개편이 필수라는 설명이다. 강 연구원은 "당초 증권거래세 인하에 대한 논의가 시작된 것은 주식 양도소득세 대상인 대주주의 범위를 확대하면서 이중과세 문제가 부각됐기 때문"이라며 "단순히 세수 보전의 목적뿐 아니라 조세공평주의 원칙의 실현 목적을 위해서라도 주식 양도소득세 개편은 필요하다"고 말했다.이어 "현 주식 양도소득세는 담세력(납세의무자가 조세를 부담할 수 있는 경제적 능력)에 기반하고 있지만 제한된 수준에 국한돼 있어 정비가 필요한 상황"이라며 "만약 이 부분이 현실화될 경우 증권거래세를 대체할 수 있을 것"이라고 부연했다.

한편 이번 논의는 이해찬 더불어민주당 대표가 최근 금융투자업계 현장 간담회에서 '증권거래세를 폐지하거나 인하해 달라'는 업계 요구에 "이제 공론화할 시점"이라고 화답하면서 시작됐다. 다만 기획재정부가 "증권거래세 폐지를 검토하지 않고 있다"고 의견을 밝혀 논란은 커질 것으로 보인다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com