공매도 '단골'이던 한샘, 턴어라운드 본격화

입력

수정

지면A22

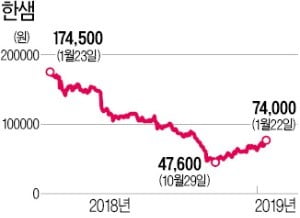

전·월세 늘며 리모델링 수요 증가작년 내내 부진했던 가구업체 한샘 주가가 실적 개선 기대로 뚜렷한 반등세를 보이고 있다. 전·월세 거래량 증가가 리모델링 수요로 이어지면서 이익이 늘어날 것이란 기대가 커지고 있다.

실적개선 기대에 2.92% 올라

쇼트커버링 가능성도 커져

한샘 주가는 지난해 62.8% 떨어졌다. 분기마다 ‘어닝쇼크(실적충격)’를 낸 탓이다. 금융정보업체 에프앤가이드에 따르면 작년 4분기 영업이익은 34.0% 줄었을 것으로 추정된다.

하지만 올해 1분기에는 전년 동기 대비 211.6% 늘어난 272억원의 영업이익을 기록하며 턴어라운드할 것으로 예상된다. 이달 들어 IBK투자증권, KTB투자증권, 한화투자증권 등 3개 증권사가 목표주가를 올렸다.‘쇼트커버링’ 기대도 있다. 한샘은 공매도 단골 종목으로 꼽힌다. 공매도 투자자들이 턴어라운드에 대비해 주식을 다시 사들이면서 주가가 반등하는 효과를 기대할 수 있다. 2015년 한때 50배를 웃돌았던 한샘의 주가수익비율(PER: 주가/주당순이익)은 현재 22배 수준까지 내려왔다.

최만수 기자 bebop@hankyung.com