"카카오, 올해 신사업성과 가시화로 수익기여 기대"-케이프

입력

수정

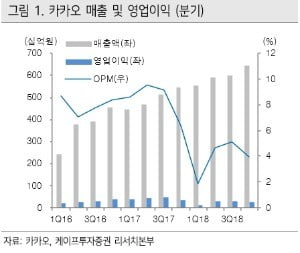

이 증권사 정솔이 연구원은 “카카오의 2018년 4분기 매출액은 전년 동기 대비 18.5% 증가한 6453억원, 영업익은 같은 기간 26.9% 감소한 254억원을 기록할 것”이라며 “매출액은 예상치에 부합하지만 영업익의 경우 인센티브 지급으로 인한 인건비 증가, 연말 공격적 마케팅 비용 집행으로 예상치를 하회할 것”이라고 전망했다.2018년 연결 매출액은 전년 대비 21.1% 뛴 2조3889억원, 영업익은 43% 내려앉은 940억원으로 추정했다.

정 연구원은 “카카오는 지난해 신사업 투자에 따른 수익감소 영향 등으로 주가수익률이 –24.8%에 그쳤다”고 짚은 뒤 “그러나 카카오모먼트가 안착해 광고 부문이 안정적으로 성장했고 최근 분사한 콘텐츠사업부도 영상콘텐츠 밸류체인 확보로 경쟁력을 갖출 것이다. 카카오모빌리티·테크핀·커머스 등 신사업 본격 수익화로 플랫폼을 강화하고 중장기 성장동력을 확보할 것”이라고 내다봤다.

이어 “카카오페이지·게임즈·뱅크 등 자회사 기업공개(IPO)뿐 아니라 우버, 리프트 등 주요 글로벌 생활·공유서비스의 IPO로 카카오가 보유한 자회사 가치도 함께 부각될 가능성이 있다”면서 “마케팅 비용, 인건비 등 신사업 관련 비용 집행 효율화도 기대할 수 있다”고 덧붙였다.

김봉구 한경닷컴 기자 kbk9@hankyung.com