SK하이닉스, 올 장비투자 40% 축소…"반도체 하반기 돼야 살아날 것"

입력

수정

지면A3

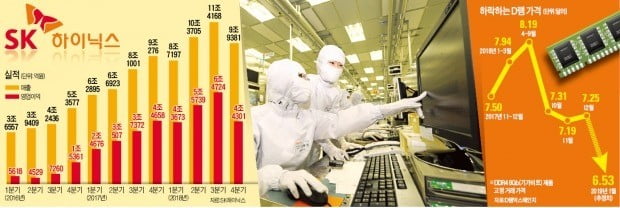

위기의 반도체세계 2위 메모리 반도체 업체인 SK하이닉스가 24일 시장 예상을 밑도는 2018년도 4분기 실적을 내놨다. 삼성전자가 지난 8일 ‘어닝 쇼크’ 수준의 실적을 발표한 뒤 눈높이를 낮춰왔던 증권가도 놀라는 분위기다. SK하이닉스는 당초 계획했던 투자를 줄이고 신공장 가동을 최대한 늦추는 등 보수적인 경영 전략을 수립했다.

D램 출하량 줄고 가격 떨어져 4분기 영업익 4.4조로 '뚝'

낸드는 재고 3개월 새 2배 늘며 적자…'치킨게임' 우려

"올해 전체 투자규모 축소…R&D·신규라인 건설은 지속"

'상저하고' 전망에 맞춰…"재고 쌓여도 싸게 안팔 것"

이날 SK하이닉스가 공개한 4분기 메모리 반도체 가격 하락폭과 재고량도 업계와 시장의 우려를 웃도는 수준이었다. 지난해 4분기 SK하이닉스의 D램 출하량은 전분기 대비 2%, 평균 판매가격은 11% 하락했다. D램 가격이 떨어진 것은 2016년 2분기 이후 2년6개월 만에 처음이다. 낸드플래시 평균 판매가격은 21% 떨어졌다.

가격이 하락세로 돌아선 것을 확인한 고객들이 주문을 미루면서 재고가 크게 늘었다. 작년 1분기 2주치(판매량 기준)에 못 미쳤던 D램 재고는 지난해 말 3주~4주치로 두 배가량으로 증가했다. 경쟁이 더 치열한 낸드플래시는 지난해 3분기 말 4주치 정도였던 재고가 4분기 말엔 9주치로 한 분기 만에 두 배 이상으로 늘었다.재고 증가와 가격 하락이 맞물리면서 재고 평가손실도 불어났다. 특히 낸드플래시는 충북 청주의 M15 공장 초기 가동에 따른 비용까지 발생하면서 작년 4분기 영업적자를 냈다. 직전 분기 영업이익률 20%를 웃돌던 낸드사업이 3개월 만에 적자로 돌아서자 업계에선 ‘치킨게임이 시작된 것 아니냐’는 반응도 나왔다. 올 1분기 상황은 더 나빠질 전망이다. SK하이닉스는 자사 D램 출하량이 10%, 낸드플래시는 15% 안팎 감소할 것으로 추정했다.

업황 둔화에 맞춰 경영전략 수정

SK하이닉스는 “미·중 무역전쟁 여파와 중국 경기 둔화가 맞물린 데다 그동안 반도체 슈퍼 호황을 주도했던 서버 업체들이 반도체 주문을 크게 줄이면서 실적이 나빠졌다”고 분석했다.상황 변화에 맞춰 경영 전략도 대폭 수정하기로 했다. 우선 계획한 설비 투자를 뒤로 미뤘다. 차진석 SK하이닉스 부사장은 “반도체 장비 투자를 40% 축소할 계획”이라고 말했다. 지난해 하반기부터 가동되기 시작한 M15 낸드플래시 공장과 중국 장쑤성 우시의 D램 공장에 들어가는 장비 입고 시점을 늦추겠다는 의미로 해석됐다. 반도체 장비 투자액은 통상 30조원짜리 반도체 라인 하나를 조성하는 데 필요한 전체 투자금의 80~90%를 차지한다. 장비 투자를 줄이면 전체 투자 규모가 대폭 감소하는 구조다. 차 부사장은 “올해 전체 투자 규모는 지난해(17조원)보다 줄어들 것”이라며 “필요할 경우 당초 계획보다 투자를 추가로 줄일 가능성도 열려 있다”고 했다. 김경민 하나금융투자 연구원은 “공급조절에 대한 강력한 의지”라고 해석했다. 다만 차 부사장은 “연구개발(R&D), M16 신규 (반도체 라인) 건설 등 미래 성장기반을 위한 투자는 축소하지 않을 것”이라고 강조했다.

SK하이닉스는 재고 전략도 다시 짜기로 했다. 하반기 수요에 대비해 1, 2분기 재고가 늘어나더라도 감내하겠다는 각오를 내비쳤다. 김석 D램 마케팅담당 상무는 “하반기 수요에 대비하는 제품 위주로 상반기 재고를 운영할 계획”이라고 말했다. 하반기 수요가 증가할 수 있는 제품은 굳이 가격을 낮춰 판매하지 않고, 그냥 재고로 쌓아두겠다는 의미다. 또 16기가비트 DDR4 등 원가 경쟁력이 높은 제품 위주로 포트폴리오를 재구성한다는 방침이다.

좌동욱/고재연 기자 leftking@hankyung.com