31세 펀드매니저의 반란…"시장전망 의미 없다, 매일 주식 재평가"

입력

수정

지면A23

여의도 라이징 스타

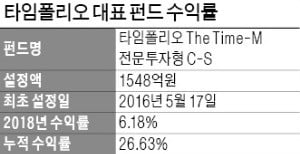

(1) 강현담 타임폴리오운용 매니저

작년 하락장서 7% 수익 화제

서울대 주식투자동아리서 '명성'

과거 수익률에 연연하지 않아

전날 종가 보고 투자 시나리오 짜

싼 2등주보다 '1등 지배주' 선호

올해는 지배구조 개편주에 주목

언론과의 인터뷰가 처음이라는 강 매니저에게 올해 시장 전망을 물었더니 “의미가 없다”는 답이 돌아왔다. 그는 “시장을 예단하지 않는 것이 투자철학”이라고 말했다. 그는 “가령 미국과 중국의 무역전쟁 진행에 따라 포트폴리오를 완전히 다시 짜야 할 상황이 생길 수 있다”며 “국제 정세, 환율, 유가 등을 기반으로 다양한 시나리오를 그려보고 매일 시장을 다시 판단하기 때문에 시장 전망은 의미가 없다”고 설명했다.

강 매니저는 “전날 종가가 나의 오늘 매입가”라고 강조했다. 이전까지의 주식 가격이나 밸류에이션(실적 대비 주가 수준)에 연연하지 않는다는 의미다. 그는 “과거 수익률과 주식 가격에 얽매이기 시작하면 과감히 손절매하거나 사들이기 어렵다”며 “매일 새로 짠 시나리오에서 그 주식이 현재 몸값을 받을 자격이 있는지에만 집중한다”고 말했다.그는 서울대 주식투자 동아리인 스믹(SMIC) 출신(27기)이다. 타임폴리오 창업자인 황성환 대표(1기)의 직속 후배다. 황 대표의 카리스마와 자유로운 회사 분위기에 끌려 입사했다. 대학 시절 다진 실력으로 입사 첫해부터 좋은 성과를 냈지만 대다수 젊은 펀드매니저가 그렇듯 곧 슬럼프에 빠졌다.

하지만 좌절하지 않고 주말마다 회사에 출근해 실력을 키웠다. 강 매니저는 “해외 사이트와 전자공시를 분석하고 시나리오를 쓰는 습관을 들였다”며 “증권사 보고서처럼 모두에게 알려진 정보에 의존해서는 수익 기회를 잡기 어렵다”고 했다.

그는 2016년 국제 유가가 배럴당 20달러대까지 떨어졌을 때 몸값이 낮아진 정유·화학주에 투자해 높은 수익을 올렸다. 글로벌 경기 회복과 함께 정유·화학주의 스프레드(원재료와 완제품 가격 차)가 개선될 것이란 역발상이 맞아떨어졌다.주식시장이 한창 뜨겁던 2017년 중반에는 정유·화학주를 매도하고 셀트리온, 삼성바이오로직스 등 대형 바이오주를 매입해 수배의 차익을 올렸다. 다른 매니저보다 한발 빠르게 움직이면서 황 대표의 ‘눈도장’을 받았다. 그는 “매일 종목을 들여다보면 단기 시각에 매몰될 수 있다”며 “경영자 입장에서 기업의 큰 그림을 그릴 수 있는 능력이 펀드매니저에게도 중요하다”고 말했다.

그는 공시 분석의 중요성을 강조했다. 강 매니저는 “2017년 당시 증권사 리서치센터에서는 바이오주에 대한 비관론이 대부분이었지만 공시를 통해 바이오주의 실적이 개선될 것이란 확신이 들었다”며 “그때도 개인 고수들은 이미 발 빠르게 움직이고 있었다”고 설명했다.

시장에서 주목받을 업종을 포착하면 시장 지배력을 갖춘 1등 업체부터 주목해야 한다는 것이 그의 시각이다. 강 매니저는 “밸류에이션 부담이 작다고 2등 주식을 사는 것은 바람직하지 않다”며 “아마존, 구글, 넷플릭스처럼 대장주의 지배력이 점점 더 강해지는 시대”라고 말했다.펀드매니저가 가장 경계해야 할 점으로는 선입관을 꼽았다. 그는 증권·운용업계 친구들과의 술자리에서도 주식 얘기를 거의 하지 않는다. 주식에 대한 아이디어는 본인의 분석과 팀 동료들과의 토론을 통해서만 얻는다. 올해 그는 지배구조 개편 가능성이 있는 주식들을 눈여겨보고 있다. 강 매니저는 “한진 사례처럼 기관투자가의 주주환원 요구가 더 활발하게 나타나면서 기업 가치를 재평가받는 주식이 많아질 것”이라고 내다봤다.

최만수 기자 bebop@hankyung.com