KTB "현대건설, 1분기 실적 부진 예상…목표가↓"

입력

수정

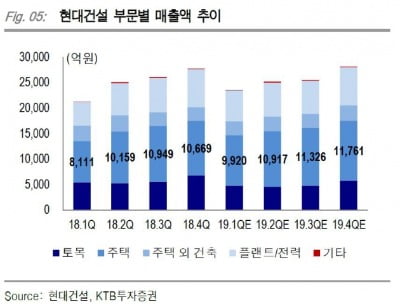

이 증권사 김선미 연구원은 "현대건설의 1분기 실적은 예상치를 밑돌 것으로 보인다"며 "주택 부문은 양호하지만, 해외 부문의 실적이 부진할 것으로 예상되기 때문이다"라고 말했다.현대건설에 남아 있는 저수익 공사는 카타르 루사일 고속도로프로젝트 하나다. 이 공사는 올해 연말까지로 공기 연장에는 성공했으나 원가율 상향 조정 가능성 있다는 설명이다. 현재까지는 흑자 공사이나, 도급금액 규모가 커 원가율 변동 시 실적 충격 있을 것으로 보인다는 게 김 연구원의 분석이다.

이에 따른 현대건설의 1분기 매출액은 3조9620억원, 영업이익은 2115억원으로 시장의 예상치를 5.6% 하회한다는 추정이다.

그러나 김 연구원은 '매수'를 고려해야하는 상황이라고 강조했다. 그는 "현대건설의 주가는 연초 이후 6.2% 하락하며 코스피 지수 대비 11.3%p 낮은 수익률을 기록했다"며 "시장의 우려는 지속되고 있으나, 방향성에 있어서 해외수주 확대가 기대된다"고 전했다.해외부문의 경우, 올 상반기 신규수주 턴어라운드에 성공하며 2020년부터는 회복한다는 전망이다. 원가율도 현장별에 따라 점진적으로 안정화되며 연말에는 95%이하로 정상화될 것으로 그는 기대했다. 실적 안정성과 재무상태도 점차 강화돼 2019년 말 기준 예상되는 순현금은 약 2.0조원에 달한다고 그는 덧붙였다.

김하나 한경닷컴 기자 hana@hankyung.com