항공기 동체 제작社로 변신한 아스트 '훨훨'

입력

수정

지면A23

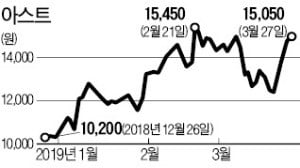

민항기 이젯2 사업권 인수약 1300억원을 베팅해 항공기 동체 제작사로 도약한 아스트가 강세다. 부품 납품업체에서 기술력을 갖춘 파트너사로 인정받으면서 향후 수주도 힘을 받을 것이라는 분석이다.

수익 개선에 추가 수주 기대도

아스트는 기자간담회를 열어 이번 계약의 배경과 의의를 설명했다. 트라이엄프를 거쳐 엠브라에르에 부품을 납품해오던 이 회사는 이번 계약을 통해 국제공동개발사업(RSP)의 파트너사로 참여하게 됐다. 중간업체가 없어진 만큼 부품 가격 상승은 물론 30%가량의 납품 수량 증가가 기대된다는 설명이다. 김희원 아스트 대표는 “이번 계약을 통해 500억원가량의 추가 매출이 예상된다”며 “중간업체 없이 직접 납품하는 수익성 개선 효과를 고려하면 4년 안에 계약금 회수가 가능할 것”으로 전망했다.

황어연 신한금융투자 연구원은 “아스트는 설계 해석 능력만 보유하고 있었지만 이번 계약으로 제작 부품의 설계 기술도 함께 전수받는다”며 “파트너사 경력을 인정받아 다른 업체로부터의 수주 품목 및 규모도 확대될 것”이라고 설명했다. 신한금융투자는 아스트의 올해 영업이익이 전년 대비 46.8% 증가한 159억원에 이를 것으로 전망했다.

전범진 기자 forward@hankyung.com