"대우조선해양, 조선업 재편 불확실성 커…목표가↓"-SK證

입력

수정

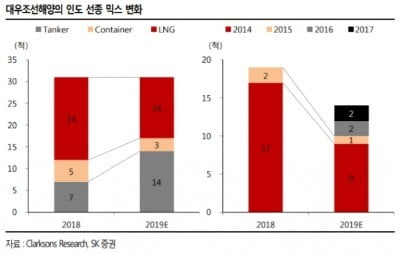

이 증권사 유승우 연구원은 “대우조선해양의 1분기 매출은 2조1998억원, 영업익 1096억원으로 전망된다”며 “전년 대비 고부가선종인 LNG(액화천연가스) 캐리어 인도량이 줄고 저부가선종인 탱커 인도 비율이 오르며 감익이 예상된다”고 말했다.유 연구원은 “주력 선종인 LNG 캐리어가 이달 중순 이후 모잠비크, 러시아에서의 발주가 기대된다는 점은 호재”라면서도 “한국 조선업이 ‘빅2 체제’로 전환하며 해외 경쟁국들, 국내 공정거래위원회의 기업결합 심사 등 과정에서 발생할 수 있는 각종 잡음에 가장 취약한 주식이라 판단된다”고 짚었다.

이어 “현재 상태로서는 어떠한 시나리오도 장담할 수 없어 무리한 베팅은 금물”이라며 “타깃 주가순자산비율(PBR)을 20% 할인한 0.8배로 적용해 목표주가를 내렸다”고 설명했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com